O setor financeiro virou de ponta-cabeça nos últimos anos. Startups, empresas já estabelecidas e até grandes corporações agora veem espaço para lançar plataformas digitais próprias e desafiar os formatos tradicionais de bancos. Alguns optam por modelos terceirizados ou prontos, mas muitos que buscam autonomia total e controle sobre a operação encontram no software feito sob medida ou adquirido por módulos prontos, como oferece a FinStack, um caminho mais sustentável, flexível e competitivo.

O que define um software próprio para banco digital?

Nem sempre ficou claro, no mercado, o que significa de fato ter um sistema bancário para chamar de seu. Afinal, existem diversas abordagens: soluções white label, modelos BaaS (Banking as a Service), infraestruturas terceirizadas e, claro, o caminho de desenvolver ou licenciar o próprio núcleo financeiro.

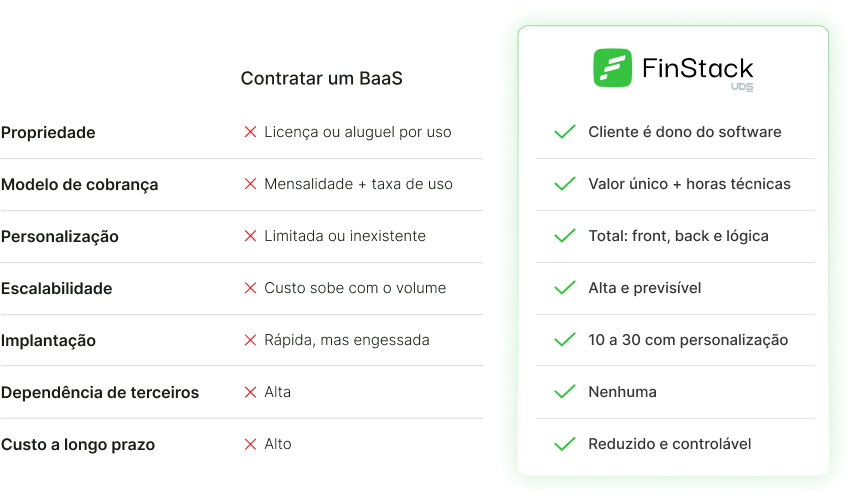

Software próprio, nesse contexto, é aquele em que o código, as integrações, os dados e a operação pertencem à empresa contratante e não a serviços intermediários. Ele pode ser inteiramente desenvolvido in house, opção rara pela complexidade, custos e prazos, ou adquirido em módulos com integração e customização livre, entregando mais controle do que um BaaS tradicional.

Os modelos como BaaS e white label normalmente oferecem velocidade para lançar o produto, mas com limitações: o controle do fluxo operacional e dos dados ainda está nas mãos de terceiros, muitas vezes implicando taxas sobre cada transação, limitações de configuração e dependência de suporte externo.

Já a plataforma própria, com módulos que podem ser adquiridos, instalados e geridos diretamente pela empresa, rompe esse padrão e abre margem para inovação, diferenciação e economia. E há outros pontos que pesam, como veremos.

Vantagens reais do software próprio para instituições financeiras

Os relatos de quem já optou por assumir a gestão do seu próprio stack tecnológico revelam benefícios práticos que vão além do discurso de marketing. O professor da Escola Politécnica da USP já explicou que sistemas bancários na internet enfrentam riscos crescentes, que exigem investimentos pesados em segurança e autonomia operacional para garantir proteção e flexibilidade (sistemas bancários conectados à internet são mais vulneráveis).

- Autonomia e independência: A empresa dona do sistema não está limitada por regras de terceiros, podendo ajustar fluxos, aprovar integrações e controlar custos de acordo com seu momento e mercado.

- Previsibilidade de custos: Diferente de modelos recorrentes, ao investir em módulos próprios, o custo deixa de ser proporcional ao número de transações ou usuários, tornando-se mais estável e previsível.

- Personalização profunda: É possível criar fluxos únicos para cada tipo de conta, regra de cashback, riscos, integrações com parceiros ou diferenciais de mercado.

- Controle total dos dados: Com os dados sob custódia própria, a empresa pode cumprir políticas internas e atender com mais facilidade os requisitos de privacidade e regulação.

- Evita dependências de fornecedores externos: Eliminando riscos de aumento de taxas, falhas no suporte ou até encerramento de operações do parceiro.

- Velocidade para inovar: Novos recursos, integrações e demandas regulatórias podem ser implementados rapidamente, sem esperar posição do fornecedor.

Módulos essenciais: como escolher, integrar e crescer

Quem decide dar este passo pode enfrentar um desafio inicial: como começar, por quais módulos optar e como garantir que haja escalabilidade sem perder segurança ou performance?

O núcleo bancário e suas extensões

O coração do banco digital está em seu sistema de core banking. Este é o módulo responsável por registrar saldos, eventos, regras de compliance e manter a lógica central das operações. Algumas plataformas, como a solução de core banking da FinStack, já permitem contratação separada, facilitando o início de operações próprias.

Na sequência, há módulos que se mostram cada vez mais indispensáveis para quem quer estar no jogo:

- Gateway de pagamentos para integrar cobranças, transferências e PIX;

- Orquestrador de pagamentos para gerenciamento de múltiplos fluxos e canais;

- App mobile banking para entrega da interface ao usuário final;

- Emissão e gestão de cartões para completo controle sobre produtos e benefícios;

- Engine de cashback e campanhas;

- Gerenciador de regras de compliance e risco;

- APIs abertas para integração com parceiros e fintechs.

Ao priorizar módulos, vale analisar:

- O perfil da base de clientes;

- O tipo de produto a ser lançado (por exemplo, conta digital, cartão corporativo, plataforma de investimentos…);

- A regulação vigente para cada linha de negócio.

Segurança em nuvem e conformidade: o que priorizar?

A infraestrutura em nuvem tornou-se o padrão para operações financeiras digitais, mas nem sempre basta migrar dados e sistemas para a nuvem sem um plano sólido de segurança. O volume de ataques cibernéticos cresce, exigindo investimentos contínuos e arquitetura robusta. Estudos da Escola Politécnica da USP indicam que o ambiente bancário conectado está mais exposto e, por isso, demanda práticas avançadas de monitoramento, criptografia, redundância e planos de contingência (sistemas bancários conectados à internet são mais vulneráveis).

Outra camada fundamental é a adaptação constante às normas do Banco Central e às legislações (LGPD, PCI e similares). O software próprio, por estar sob controle do time do cliente, pode adaptar-se com rapidez a novas regras e aos detalhes fiscais, de auditoria ou compliance cada vez mais exigentes.

Ter um stack sob o seu domínio garante respostas rápidas em incidentes e adaptação imediata a mudanças regulatórias.

Impacto direto em custos e inovação

Grandes players de tecnologia estrangeira ainda dominam boa parte do mercado de software financeiro no Brasil. Estudo da USP e da UnB mostrou que o setor público gastou pelo menos R$ 23 bilhões com softwares, nuvem e segurança só entre 2014 e 2025, valor maior que muitos orçamentos ministeriais. Boa parte desse custo é atribuído à dependência de soluções com cobrança recorrente, taxas por transação e contratos rígidos.

Ao assumir o controle do stack interno, a empresa consegue, no médio prazo, reduzir drasticamente o valor gasto em mensalidades, taxas e serviços desnecessários, e passa a investir em tecnologia própria, favorecendo até o desenvolvimento de inovações nacionais e maior competitividade global.

Cortar dependências tecnológicas é o primeiro passo para ter controle do próprio futuro.

Casos de sucesso e contextos de adoção acelerada

O cenário brasileiro é fértil para lançamentos financeiros digitais acelerados. Há registros de empresas que, ao romper com modelos prontos e adotar módulos próprios, conseguiram migrar clientes, criar novos produtos e reduzir custos operacionais em poucos meses—algumas atingindo volume de milhares de transações diárias sem aumento na equipe. O segredo costuma estar em:

- Integrar módulos prontos, mas com livre customização;

- Usar arquitetura em nuvem sob domínio próprio;

- Montar times ágeis para ajustes contínuos e inovação constante.

Plataformas como a oferecida pela FinStack mostram que, ao comprar apenas os blocos necessários (cartões, PIX, motor de benefícios, compliance, etc.), elimina-se as amarras regulatórias e operacionais encontradas em contratos tradicionais, permitindo lançamentos rápidos e sem taxas sobre cada usuário ou transação.

Como escolher, integrar e escalar módulos sem dores de cabeça?

O sucesso do banco digital passa por uma escolha cuidadosa dos componentes. O ideal é adotar uma abordagem modular e começar com o que faz mais sentido para o público-alvo:

- Core bancário: Garante movimentação correta de saldos, lançamentos e regras principais.

- Módulo de cartões: Para quem vai oferecer crédito, pré-pago ou benefícios, a escolha do emissor e do sistema de gestão faz toda a diferença.

- Pagamentos instantâneos (PIX, TED, boletos): Aqui está o fluxo do dinheiro, portanto, vale priorizar APIs robustas e homologadas.

- Interface mobile: O relacionamento do usuário final acontece no app. Flexibilidade e velocidade nas atualizações são chave nesse contexto.

- Compliance, risco e backoffice: Muitas vezes esquecidos, esses sistemas garantem longevidade e protegem contra multas e fraudes.

Já a integração passa pelo uso de APIs abertas, documentação bem escrita e parceiros experientes em ambientes regulados. O ideal é buscar fornecedores que já trabalham com integração assistida e têm histórico em projetos financeiros como a FinStack.

Como a FinStack ilumina esse caminho

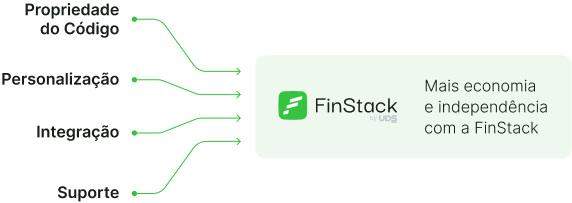

Com a missão de dar autonomia total a empresas, a FinStack construiu uma plataforma baseada em módulos prontos, que podem ser adquiridos de acordo com a demanda do negócio, sem taxas por transação ou usuário. Os clientes podem montar o próprio núcleo bancário, escolher função por função, seja cartões, cashback, pagamentos instantâneos, entre outros, e ganhar controle de ponta a ponta, desde o backoffice até a experiência do cliente final.

Os diferenciais estão principalmente na:

- Infraestrutura em nuvem, sempre atualizada e monitorada 24/7;

- Consultoria para migração e integração assistida;

- Modularidade e independência total, o cliente é dono do software;

- Adaptação rápida a mudanças regulatórias;

- Atenção total à segurança, privacidade e escalabilidade.

A FinStack permite que cada empresa construa seu ecossistema financeiro, sem amarras contratuais, dependências ou taxas ocultas—além de garantir suporte ativo do primeiro ao último passo.

Perguntas frequentes sobre software próprio para banco digital

O que é software próprio para banco digital?

Software próprio para banco digital é um conjunto de sistemas financeiros cujos códigos, dados e fluxo operacional são controlados diretamente pela instituição que o utiliza, sem dependência de plataformas terceirizadas ou taxas por uso. A empresa é dona do software: define regras, integrações, recursos e mantém seus dados sob controle total.

Como escolher um software para banco digital?

O recomendado é listar quais módulos fazem sentido para a operação (core bancário, cartões, pagamentos, app mobile, compliance, etc.) e procurar soluções modulares, seguras, escaláveis e com suporte local para integração. Vale priorizar fornecedores que permitam customização total, como a FinStack, e que tenham histórico com projetos regulados.

Quais as vantagens do software próprio?

As principais vantagens são autonomia, personalização profunda, previsibilidade de custos, controle dos dados, ausência de taxas por uso e liberdade para inovar ou adaptar os fluxos conforme a necessidade do negócio.

Quanto custa desenvolver um software próprio?

O custo pode variar bastante. Projetos feitos do zero podem passar de milhões de reais e levar anos; já módulos prontos, como ofertados pela FinStack, costumam acelerar o processo (meses, não anos) e têm custos significativamente menores, sem mensalidades nem taxas por transação.

Vale a pena investir em software próprio?

Para empresas que buscam controle, diferenciação e crescimento sustentável, investir em software próprio é uma decisão estratégica, pois reduz dependências externas e aumenta o potencial de competir e inovar no setor financeiro.