No universo das operações financeiras digitais, muitos gestores se veem diante de uma escolha complexa: seguir pelo caminho dos gateways de pagamento dos grandes bancos, como a solução da Rede Itaú, ou investir em tecnologias white label modulares que prometem mais controle e personalização? Este dilema não é apenas técnico. Afeta a autonomia dos negócios, custos mensais, capacidade de customização, velocidade de lançamento de produtos e até a experiência dos clientes.

Controle sobre o seu financeiro é uma vantagem real.

O crescimento do e-commerce no Brasil expôs ainda mais a relevância dessas decisões. De acordo com uma análise sobre o crescimento do setor de vendas online, só em 2023 o comércio eletrônico brasileiro faturou R$ 195 bilhões, marcando um avanço de 40% em relação ao ano anterior (estatísticas do setor). Para quase metade dos consumidores, a variedade de métodos de pagamento influencia diretamente a escolha da loja. Tudo passa por um ponto frágil (ou forte): o gateway de pagamentos.

O que, afinal, é um gateway de pagamento?

Antes de seguir, é importante esclarecer: um gateway de pagamento é o sistema responsável por conectar o consumidor, o comerciante, bancos e bandeiras para autorizar e processar transações financeiras em tempo real. Imagine o gateway como a “ponte digital” entre o comprador online, o vendedor e os bancos, garantindo que dados sensíveis de cartões ou chaves PIX cheguem em segurança, com registros, antifraude, auditoria e confirmação instantânea da compra.

Do lado de quem vende, o gateway é invisível, mas decisivo. É a retaguarda silenciosa que permite múltiplas formas de pagamento, faz conciliações automáticas, cuida do compliance e suporta picos de vendas em datas comemorativas sem perder performance.

Como funciona o gateway da Rede Itaú?

Grandes bancos mantêm soluções consolidadas, como o gateway da Rede Itaú, destinado a empresas que buscam aceitar cartões e integrar funcionalidades de pagamento da instituição. O serviço integra-se a e-commerce, marketplaces e plataformas financeiras, autorizando pagamentos com cartões de crédito, débito e integrando facilidades como parcelamentos e recebíveis.

Tecnologicamente, esta solução fornece APIs para integração com sistemas internos, relatórios de conciliação, suporte a antifraude próprio e estabilidade. Por ter o respaldo de uma instituição financeira tradicional, oferece robustez, atendimento especializado e, por ser amplamente aceito, baixa rejeição por parte dos consumidores.

É uma solução que, à primeira vista, resolve boa parte da equação para negócios digitais. Mas será que é a opção mais estratégica para todas as empresas?

Modelos tradicionais vs. white label: perca ou ganhe autonomia

A principal diferença entre os gateways dos bancos e as alternativas white label não está apenas nas taxas ou na marca estampada no rodapé. Trata-se, principalmente, do grau de controle e customização.

- No modelo tradicional (como o Rede Itaú): a empresa usufrui da marca, infraestrutura e padrões dos bancos, mas depende de regras pré-definidas, integrações limitadas e formatos de produto prontos. Em geral, há cobrança de taxas recorrentes – por transação, por volume, número de usuários ou pela manutenção da solução.

- Com solução white label e modular: negócios podem adquirir apenas os módulos necessários, controlar o código-fonte e decidir a jornada do cliente do zero, desde a tela do app até regras de distribuição de saldo, cashback, personalização de tarifas e integrações com parceiros. Pode-se integrar sistemas prontos ou customizar APIs para o ecossistema próprio, mantendo total supervisão.

Por que isso importa na prática?

Com a crescente digitalização e o avanço de meios de pagamento instantâneos como o PIX, empresas passam a buscar mais flexibilidade para inovar. Segundo informações do mercado sobre e-commerce brasileiro, o PIX já tomou o lugar do boleto, caindo de 11% para apenas 3% entre 2021 e 2022 (avanço do PIX no Brasil). Plataformas modulares acompanham essa evolução rapidamente.

Liberdade para inovar é o que permite às fintechs e bancos digitais lançar soluções que realmente surpreendem o usuário. Essa liberdade, muitas vezes, é limitada em serviços puramente bancários – enquanto cresce em soluções personalizáveis, nas quais o próprio negócio decide como e quando cobrar, repassar valores ou testar um novo modelo de cobrança.

Custos operacionais: onde estão as diferenças mais marcantes?

Custos recorrentes e taxas embutidas são pontos de atenção ao escolher o modelo de gateway de pagamento. No modelo tradicional, bancos geralmente cobram por transação processada, manutenção mensal, adesão e até desenvolvimento customizado. Isso pode ser vantajoso para quem processa pouco ou busca simplicidade, mas pode se tornar um limitador à medida em que a operação cresce.

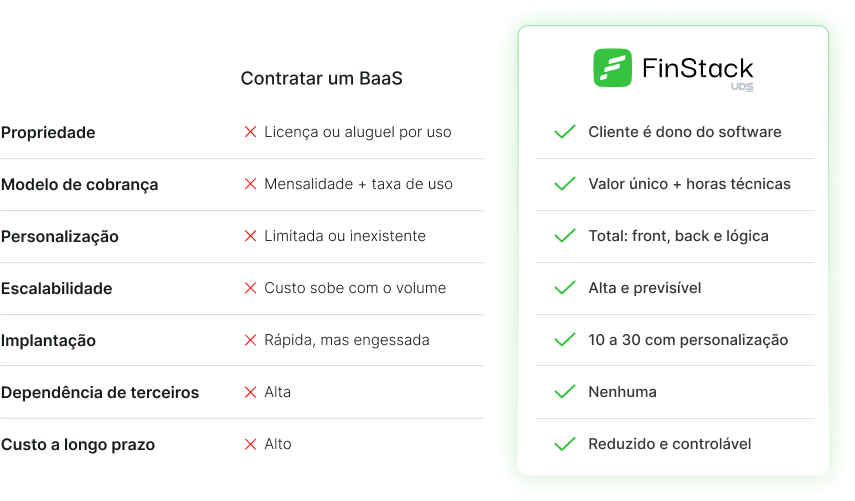

Já nas alternativas white label e modulares, como na solução da FinStack, é comum encontrar precificação por licenças vitalícias, aquisição avulsa de módulos ou serviço pontual para integrações. O cliente se torna dono do software, não apenas “aluga” o serviço. Isso reduz o custo total de longo prazo e elimina processos burocráticos na reformulação de taxas e tarifas.

O software passa a ser um ativo, não só um serviço alugado.

A capacidade de integrar diferentes métodos de pagamento, emitir cartões próprios, criar programas de cashback e acessar soluções como orquestradores de pagamento, também se traduz em economia operacional, pois centraliza e simplifica rotinas, eliminando intermediários.

Personalização: de processos padrão a experiências únicas

Quem já tentou customizar fluxos ou regras específicas em gateways tradicionais sabe que nem sempre o pedido pode ser atendido. Muitas vezes, é preciso adaptar o negócio ao produto do banco, e não o contrário.

Com gateways de pagamentos modulares e APIs abertas, a personalização é praticamente ilimitada. Bancos digitais podem, por exemplo, criar regras dinâmicas para o PIX, ajustar split de pagamento em marketplaces, configurar cashback segmentado e acoplar soluções de cartões white label com branding próprio.

Para empresas que atuam em nichos, como clubes de assinatura, redes de franquias, plataformas de rewards ou fintechs B2B, esse grau de personalização virou um diferencial competitivo. Permite lançar produtos no tempo do negócio, não no tempo do banco, testando rapidamente o que o público realmente deseja.

Elasticidade e robustez: a vantagem da nuvem moderna

Outro ponto pouco discutido nos formatos tradicionais é a capacidade de escalar operações de forma rápida e segura. O modelo dos grandes bancos responde bem ao volume, pela infraestrutura consolidada. Porém, integrações podem ser lentas, e a personalização complexa.

Nas plataformas white label modernas, como da FinStack, a arquitetura em nuvem permite elasti… expandir e retrair recursos conforme o número de transações, sem impactar a performance. A segurança dos dados é ligada a padrões internacionais, com logs detalhados, auditoria e backup automático. Isso atende desde fintechs iniciantes a grandes empresas de pagamentos, que precisam suportar milhares de operações por minuto.

Exemplos práticos: quem deve escolher cada caminho?

Muitas dúvidas surgem justamente no momento de decidir entre as alternativas. Afinal, nem todo negócio está no mesmo estágio ou tem ambição de escalar e criar soluções próprias de ponta a ponta. Algumas situações comuns:

- Empresas tradicionais de varejo: Podem optar pelo gateway da Rede Itaú, obtendo estabilidade e aceitação ampla, especialmente em operações menos customizáveis.

- Startups, fintechs, bancos digitais e plataformas SaaS financeiras: Geralmente se beneficiam mais de soluções modulares por requererem máxima flexibilidade, autonomia sobre dados e agilidade para inovar.

- Clubes de assinatura, marketplaces e programas de benefícios: Necessitam de controle no split de pagamentos, regras de crédito, cashback e comunicação via API.

- Empresas que processam muitas transações e buscam redução de custos: Podem economizar no longo prazo ao comprar módulos específicos e eliminar taxas por usuário.

O melhor caminho depende da autonomia desejada e velocidade de adaptação.

Como a modularidade da FinStack transforma o cenário

De acordo com a equipe da FinStack, a maior mudança que empresas percebem ao migrar de um gateway de pagamento tradicional para uma solução modular e de propriedade própria é a liberdade real para montar fluxos integrados do jeito que faz sentido para o negócio. Não há mais “limites do sistema”, apenas dos objetivos do cliente.

Algumas funcionalidades de destaque, oferecidas com integração via API pela FinStack, incluem:

- Gestão completa de recebíveis e pagamentos

- Emissão e controle total sobre cartões, com a opção de branding próprio (cartões personalizados)

- Suporte a PIX, transferências instantâneas e automação de regras de processamento (funções avançadas de PIX)

- Orquestrador de pagamentos para conectar múltiplos arranjos e métodos (detalhes sobre orquestração)

- Conciliação automatizada e relatórios detalhados

- Personalização total dos fluxos, tarifas e produtos

- Controle do ambiente em nuvem, escalando recursos sob demanda

Além disso, com a aquisição de módulos chave, como core banking próprio, bancos digitais podem lançar produtos sob medida sem taxas por usuário ou operação. Isso acelera projetos e reduz dependência de terceiros, permitindo colocar ideias no mercado em semanas, e não meses.