O surgimento das fintechs e bancos digitais trouxe novas possibilidades para empresas que desejam oferecer soluções financeiras. No centro dessa transformação está a viabilidade de montar operações com módulos de software prontos: processamento de pagamentos, cartões, cashback, PIX e tudo mais.

Um ponto que sempre aparece nessas decisões é o valor, afinal, quanto de fato custa montar uma estrutura assim usando componentes modulares? A seguir, detalhes sobre os fatores que impactam o investimento e como tomar decisões mais conscientes em relação ao preço dos componentes financeiros.

Quais fatores afetam o preço de componentes financeiros?

Antes de falar em valores exatos, vale observar: nunca há apenas uma resposta para essa pergunta. Variáveis pesam de modos distintos para cada negócio. O Dr. Alencar, consultor financeiro especializado em banking digital, lembra que “a flexibilidade do modelo modular pode ser uma enorme vantagem, mas exige um olhar atento à composição final do orçamento”.

- Tipo e quantidade de módulos adquiridos: cada função tem um custo. Módulos de cartões, gateways de pagamento ou ferramentas de cashback possuem faixas de valor diferentes.

- Escala da operação: empresas pequenas, médias ou grandes demandam capacidades diferentes, afetando gastos com infraestrutura ou licenciamento.

- Nível de customização: quanto maior a necessidade de adaptar o software à realidade do negócio, maior costuma ser o investimento inicial.

- Modelo comercial adotado: é preciso entender se os módulos estão sendo “alugados” (SaaS ou BaaS) ou comprados, como no modelo da FinStack.

- Serviços agregados: suporte, atualização, integrações e consultorias podem estar incluídos ou não, alterando o total investido.

Modelos BAAS, SAAS e módulos sob medida: diferenças de custo

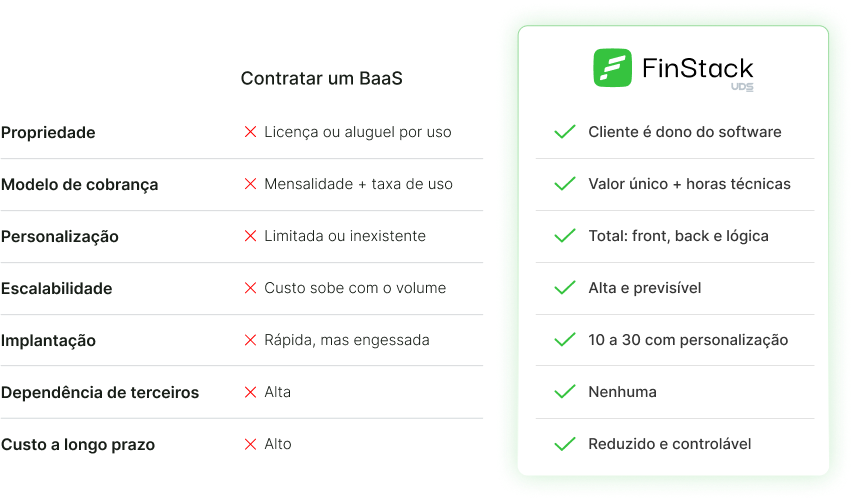

Os custos mudam bastante dependendo do modelo comercial. Muitos fornecedores trabalham com os conhecidos formatos “Banking as a Service” (BaaS) e “Software as a Service” (SaaS). Mas a FinStack propõe um caminho diferente, que também modifica a lógica do pagamento.

Baas: o modelo baseado em taxas recorrentes

Neste modelo, a empresa contrata um fornecedor que disponibiliza toda a infraestrutura, e paga por uso, transação ou usuário ativo. Parece simples, mas esconde armadilhas: cobranças recorrentes, taxas por movimentação, limitações para evoluir a solução. Com o tempo, o valor pode disparar, especialmente em empresas de alto volume.

Saas: mensalidade e dependência

No SaaS, o software é licenciado como um serviço. Aqui, paga-se uma assinatura mensal para usar uma plataforma que fica sob cuidado integral do fornecedor, quase sem intervenção do cliente. O custo começa baixo, mas o controle sobre a tecnologia e os dados pode ficar restrito. Customizações profundas nem sempre são permitidas.

Módulos avulsos: autonomia e compra definitiva

No modelo proposto pela FinStack, a lógica é diferente: em vez de recorrer a assinaturas ou custos recorrentes, o cliente escolhe e adquire apenas os módulos necessários para sua operação. O pagamento é feito uma única vez, com a empresa se tornando proprietária do software. Não há taxas por usuário ou transação, algo que faz muita diferença considerando o crescimento de uma operação.

Soluções de core banking disponíveis na FinStack exemplificam como esse tipo de aquisição pode trazer previsibilidade financeira.

Como calcular o investimento em módulos financeiros?

A conta envolve mais do que simplesmente olhar o preço de cada componente. É preciso juntar as demandas do projeto com o porte da empresa e as projeções para o futuro.

- Mapeamento de necessidades: listar claramente os recursos indispensáveis à operação. Por exemplo: emissão de cartões, processamento de PIX, cashback, conta digital, etc;

- Tamanho da operação: uma fintech que está começando precisa de limitação de custos. Empresas grandes buscarão performance e escalabilidade;

- Customização e integração: identificando o que precisa ser adaptado, é possível prever ajustes técnicos e o custo extra desse esforço;

- Projeção de crescimento: soluções sem cobrança por transação costumam ser mais vantajosas para operações que planejam crescer.

A professora Helena, pesquisadora em sistemas bancários, diz que “o segredo para não errar é unir planejamento ao realismo: considerar tanto o cenário atual como onde a empresa pretende chegar”.

Custos de infraestrutura e nuvem

Hoje, quase toda operação nasce na nuvem. Isso reduz (mas não elimina) gastos com máquinas próprias. Plataformas modernas como a FinStack entregam a solução pronta para rodar nesse modelo, indicando claramente se haverá despesas futuras com servidores, armazenamento e elasticidade. É bem diferente de sistemas antigos, que exigiam investimentos inesperados para suportar o crescimento.

Exemplos práticos: cartões, cashback, pix e seus impactos no orçamento

Para sair do abstrato, veja como diferentes módulos afetam a conta final:

Cartões

- A habilitação de emissão de cartões exige integração com sistemas de bandeiras, compliance e segurança.

- Módulos como os de cartões oferecidos pela FinStack eliminam surpresas: a empresa paga apenas uma vez, recebe a estrutura e pode ajustar conforme preferir.

- A ausência de taxas por cartão emitido ou transação amplia o potencial de lucratividade no médio prazo.

Cashback

- Muitas soluções exigem mensalidades para liberar mecanismos de cashback.

- Ao escolher um componente avulso, o custo é transparente e definido desde o início.

- Isso permite lançar campanhas promocionais sem medo de perder margem com tarifas recorrentes.

PIX

- Plataformas modernas já incorporam o PIX como módulo isolado.

- Em modelos antigos, era comum cobrança por transação – o que variava bastante mês a mês.

- Com aquisição definitiva, o componente pode ser integrado a outros módulos e atualizar-se de acordo com as regras do Banco Central, sem novas cobranças de licença.

Gateway e orquestrador de pagamentos

- Serviços de gateway processam pagamentos com cartões e outros meios.

- Módulos de gateway de pagamentos e orquestrador de pagamentos podem ser adquiridos como peças independentes, sem contratos de longo prazo ou taxas de uso.

Aplicativo mobile banking

- Ter um aplicativo de mobile banking integrado ao ecossistema amplia a experiência do usuário final.

- Adquirir esse módulo separadamente traz clareza ao orçamento e elimina surpresas na implantação.

Cases reais com a FinStack

- Verocard: plataforma de benefícios com 99,99% de disponibilidade e 25% de performance superior ;

- Finclass (Grupo Primo): app de streaming educacional com R$ 130 milhões de faturamento no 1º ano;

- Cooper Bank: carteira digital robusta e segura criada com os módulos da FinStack.

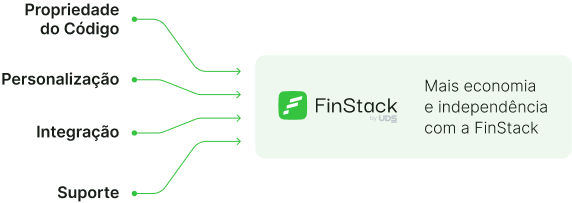

Autonomia operacional: quanto vale não depender de contratos rígidos?

Uma das principais reclamações no mercado é a dificuldade de mudar ou evoluir a solução após fechar o contrato com o fornecedor. Toda alteração pode virar gasto extra. Com o modelo de compra definitiva, esse cenário muda completamente.

Quando a empresa se torna dona do software, ela pode definir o ritmo de atualizações, personalizações e integrações. Assim, o orçamento não sofre impactos inesperados e a construção de diferenciais competitivos fica nas mãos do próprio negócio.

- Transparência: todo o custo é apresentado logo na negociação inicial.

- Liberdade: não há barreiras para modificar ou expandir o sistema conforme a necessidade.

- Eliminação de taxas secretas: ausente o risco de descobrir cobranças ocultas no extrato mensal.

O analista Felipe Gomes comenta: “Não depende apenas de preço. O controle é um fator que, no longo prazo, pode economizar muito mais do que as planilhas mostram inicialmente”.

Como analisar propostas, identificar taxas e garantir flexibilidade?

Existem alguns sinais na leitura de propostas e contratos que acendem o alerta de gastos inesperados, e nem sempre estão explícitos no anúncio do preço dos componentes financeiros.

- Modelo de cobrança: fuja de planos pouco claros sobre o que está incluso e sobre eventuais taxas variáveis.

- Contratos extensos ou engessados: limitações em alterar o software, processar volumes maiores ou mudar integrações podem gerar custos de saída.

- Taxas escondidas: analise se há previsão de tarifas de suporte, manutenção, atualização ou uso de novas funcionalidades.

- Pacotes fechados: sistemas que impõem a aquisição de módulos pouco úteis aumentam o investimento sem motivo real.

Propostas transparentes detalham cada módulo solicitado, licenças e eventuais serviços ligados. O cliente sabe exatamente o que está contratando e qual será a despesa, sem surpresas a cada ciclo de faturamento.

Flexibilidade e controle: vantagens do modelo FinStack

Ao longo deste artigo, ficou claro que escolher componentes modulares pode baratear e simplificar a criação de soluções financeiras. O modelo FinStack reúne pontos que fazem diferença para empresas de todos os tamanhos:

- Compra definitiva e ausência de taxas recorrentes;

- Possibilidade de personalizar e evoluir o sistema conforme demanda;

- Previsibilidade e clareza na composição do orçamento;

- Eliminação de surpresas e cobranças extras.

A arquitetura moderna e o atendimento personalizado orientam a tomada de decisão desde o início, seja para pequenas fintechs ou grandes corporações. Quem valoriza investimento sob controle e autonomia total encontra vantagens claras ao seguir essa linha.

Perguntas frequentes sobre preço e contratação de componentes financeiros

O que são componentes financeiros modulares?

Componentes modulares são softwares prontos para funções específicas em operações financeiras, como cartões, PIX, gateways ou cashback. Cada módulo resolve uma tarefa do ciclo bancário, podendo funcionar sozinho ou integrado a outros.

Como funciona a cobrança dos módulos na FinStack?

Na FinStack, os módulos são adquiridos individualmente. O cliente paga uma única vez pelo componente desejado, tornando-se dono do software, sem taxas mensais, por usuário ou transação.

Quais fatores influenciam o preço dos componentes?

O valor de cada módulo depende do tipo de função, escala da operação, necessidade de customização, integração, infraestrutura exigida e eventuais serviços agregados, como suporte e atualização.

Vale a pena contratar módulos financeiros separados?

Em muitos casos, sim. Essa escolha dá mais autonomia, reduz custos recorrentes e permite que a empresa invista apenas nos recursos que realmente utiliza. O modelo modular ainda facilita ajustes e expansão no futuro.

Onde comparar preços de componentes financeiros?

O melhor caminho é consultar empresas que adotam modelo de venda avulsa e comparar orçamentos detalhados. Na FinStack, por exemplo, há clareza sobre custos e condições de uso, o que ajuda na decisão. E lembre-se: opte sempre por propostas transparentes, sem taxas ocultas ou dependências desnecessárias.