No cenário financeiro brasileiro, poucas mudanças chamaram tanta atenção quanto o avanço do modelo de compartilhamento de dados entre instituições. Não é apenas uma questão de tecnologia: trata-se de repensar o modo como empresas constroem soluções financeiras, focando em flexibilidade e controle. O surgimento das integrações modulares colocou bancos digitais, plataformas de pagamento e programas de cartões em um novo patamar de autonomia operacional.

O que é open finance e por que tem ganhado tanto destaque?

A expressão começou a circular mais forte nos últimos anos, mas a ideia central é simples. Open finance é um sistema em que dados financeiros podem ser compartilhados, com consentimento, entre instituições por meio de APIs seguras e padronizadas. O objetivo? Questões nada abstratas: mais transparência, produtos customizados e novos modelos de serviços digitais.

Segundo o Banco Central, o Open Finance no Brasil atingiu 17 milhões de consentimentos ativos e 11 milhões de consumidores participantes nos primeiros dois anos. É um número expressivo, que mostra a velocidade de adoção e a confiança conquistada. O país virou referência internacional pela amplitude de sua implementação.

Open finance e a autonomia das empresas

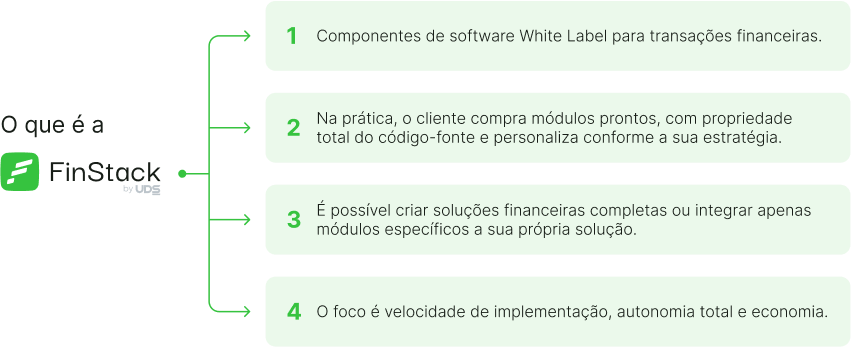

Quando uma empresa decide criar (ou escalar) sua própria solução financeira, nem sempre tem tempo ou orçamento para desenvolver tudo do zero. Foi nesse contexto que estruturas modulares começaram a ganhar espaço. Plataformas como a FinStack trouxeram o conceito de “comprar só o que precisa”. Isso permite montar uma operação financeira conectando soluções como core banking, gateway de pagamentos, mobile banking e emissão de cartões, entre outros.

O segredo? APIs. Com camadas de integração simples, e altamente seguras, é possível unir diferentes módulos, criando um sistema adequado ao tamanho e às necessidades do seu negócio. Não importa se trata de uma fintech inovadora ou um conglomerado consolidado.

A autonomia cresce quando a empresa deixa de depender de soluções engessadas e recorrentes.

Modularidade: o caminho da customização

- Modelos sob medida: Quando cada módulo funciona de forma independente, a empresa escolhe o que faz sentido agora, e pode mudar depois sem refazer tudo do zero.

- Menos dependência externa: Ao não se prender a contratos longos ou taxas por transação, o controle da evolução dos produtos financeiros está nas mãos do próprio negócio.

- Escalabilidade natural: Crescer passa a ser uma decisão baseada em necessidade real, não em restrições técnicas ou comerciais impostas por terceiros.

Especialistas consultados pela The Shift afirmam que o Open Finance pode aumentar o acesso ao crédito e promover a inclusão financeira, já que o compartilhamento de dados permite ofertas mais adequadas. Empresas, nesse contexto, podem criar condições personalizadas para cada cliente corporativo ou de varejo.

Compartilhamento de dados: do conceito à prática com APIs

No modelo tradicional, cada banco era um “silo” de dados. O cliente era quase um refém da instituição escolhida, e mudar de fornecedor era um desafio. Com o novo paradigma, os dados se tornam patrimônio do usuário e podem trafegar de forma padronizada, segura e voluntária. Para as empresas, isso abre um leque de oportunidades:

- Desenvolvimento de produtos financeiros sob demanda;

- Gestão centralizada de operações próprias ou de terceiros;

- Escolha das melhores condições de crédito e investimento a partir dos dados dos seus próprios clientes;

- Ofertas de serviços bancários, de pagamento e cartões com personalização nunca vista.

Quando se pensa no modelo de integração, o uso de APIs é central por um motivo: permite unir sistemas distintos, trocar informações em tempo real e manter o padrão de segurança elevado. APIs (Application Programming Interfaces) funcionam como “pontes” digitais. De um lado, estão os dados; do outro, os produtos desenvolvidos.

Segurança na integração de dados financeiros

Nenhuma empresa aceita riscos desnecessários ao lidar com dados sensíveis e milhões de transações. Por isso, a segurança da informação é um pilar inegociável nas integrações modulares e no open finance. As normas exigidas pelo Banco Central são rigorosas, exigindo consentimento explícito, armazenagem cifrada e trilhas de auditoria.

Segundo reportagem do InfoMoney, padrões de segurança e integração foram diferenciais para o sucesso do modelo brasileiro. Com APIs abertas, cada acesso aos dados é autenticado, evitando vazamentos e fraudes.

- Criptografia ponta a ponta;

- Mecanismos de autenticação forte;

- Validação de consentimentos periódicos;

- Monitoramento contínuo contra acessos indevidos;

- Camadas extras como tokenização e restrição de IPs.

Na prática, empresas conseguem operar seus sistemas na nuvem sem abrir mão de proteção. Soluções como as ofertadas pela FinStack adotam infraestruturas modernas, escaláveis e alinhadas às melhores práticas internacionais.

Diferença entre open finance e open banking

Muitos confundem os nomes, acreditando se tratar de a mesma ideia. Mas há detalhes diferenciadores. O open banking, implementado em sua primeira fase, estava restrito a compartilhar apenas informações de contas, cartões e transações bancárias.

Já o open finance amplia o escopo: engloba não apenas bancos, mas também seguradoras, corretoras, plataformas de investimentos e fintechs, criando um ecossistema integrado.

Open banking foi o começo. Open finance é a verdadeira transformação financeira.

Com isso, empresas podem acessar e integrar uma visão muito mais completa e diversificada dos dados dos clientes, sempre respeitando consentimentos e diretrizes regulatórias. O resultado é um salto em direção à inovação.

Vantagens práticas para empresas

A discussão pode parecer abstrata, mas, para quem está à frente de um novo negócio ou cuidando da expansão de uma plataforma financeira, os benefícios são diretos. Empresas ganham controle, agilidade e economia ao operar em ambientes flexíveis, sem taxas ocultas ou dependência de modelos prontos que não acompanham o ritmo do negócio.

Principais benefícios das soluções modulares e de código aberto

- Zero taxas recorrentes: Ao adquirir apenas os módulos necessários, não há cobrança por usuário ou por transação, democratizando o acesso ao mercado financeiro.

- Customização real: Cada detalhe do sistema pode ser adaptado às regras internas, identidade visual e fluxo de operação do negócio.

- Velocidade de lançamento: As empresas conseguem lançar novos produtos em dias ou semanas, em vez de meses, economizando recursos valiosos.

- Integração simplificada: Unir diferentes fontes de dados e serviços nunca foi tão direto, mesmo em sistemas já existentes.

Imagine uma empresa que deseja lançar um banco digital próprio. Com sistemas prontos, basta escolher o núcleo de core banking, integrar um gateway de pagamentos robusto, e ativar um orquestrador de pagamentos. Se preferir, módulos para cashback ou PIX também são facilmente conectáveis. Assim, o resultado é uma jornada fluida para o usuário final – que nem percebe o esforço tecnológico empregado nos bastidores.

Por dentro do processo de integração modular

O segredo para conquistar a flexibilidade esperada no open finance está na arquitetura modular, baseada em APIs. O ponto de partida pode variar de acordo com o porte ou objetivo da organização:

- Avaliação das necessidades do negócio, definindo quais serviços serão ofertados (pagamentos, cartões, contas, investimentos etc).

- Escolha dos módulos mais adequados, priorizando interoperabilidade e segurança.

- Integração das APIs, conectando as plataformas com parceiros, sistemas internos ou terceiros.

- Configuração de aspectos de automação e personalização, moldando a experiência para o público-alvo.

Na FinStack, esse processo se traduz na oferta de blocos prontos, mas também adaptáveis. Isso reduz o tempo de implementação e elimina a necessidade de equipes gigantescas. Migrar sistemas, escalar operações ou criar novidades se transforma de algo complexo em uma tarefa gerenciável.

O papel das instituições financeiras no open finance

Mesmo com todas as novidades, as instituições tradicionais têm papel ativo, e não apenas como provedores de dados, mas também como alicerces da confiança do sistema. A regulação é clara: tudo só ocorre com consentimento explícito do titular da informação.

Elas também promovem a padronização das integrações, de modo que qualquer módulo (interno ou externo) consiga conversar. A interoperabilidade é o que permite que bancos digitais, fintechs e empresas diversas possam lançar e adaptar produtos sem burocracia.

Com a arquitetura aberta, surgem oportunidades para que cooperativas, varejistas, clubes, seguradoras e muitos outros segmentos passem a desenvolver experiências financeiras proprietárias, muitas vezes mais alinhadas ao perfil de seus próprios clientes do que as alternativas genéricas.

Soluções prontas e o fim das taxas recorrentes

Por muito tempo, empresas viam-se obrigadas a contratar soluções sob modelos BAAS ou SAAS, pagando custos fixos e recorrentes que minavam a sustentabilidade de novos projetos. Hoje, plataformas com modularidade avançada mudaram esse cenário.

- Somente os módulos realmente necessários são contratados;

- O negócio é o único dono do seu próprio software, eliminando restrições e cobranças escondidas;

- Possibilidade de customizar fluxos, relatórios e integrações conforme o crescimento.

A FinStack, por exemplo, reforça esse novo paradigma ao dar controle total para a empresa, desde a jornada do cliente até a personalização de relatórios e dashboards. Sistemas independentes se conectam e podem ser adaptados conforme novas demandas surgirem.

Como a FinStack ajuda empresas a conquistar autonomia no open finance

Tornar-se dono do próprio software financeiro já não é mais um desafio restrito a grandes corporações. Com o modelo de módulos prontos da FinStack, fintechs, bancos digitais, varejistas e empresas de diversos setores encontram uma solução moderna e segura. É a chance de eliminar taxas recorrentes e criar produtos exclusivos, com integração simplificada, customização real e segurança em nuvem.

Quem deseja lançar, migrar ou escalar operações financeiras pode confiar nas soluções modulares da FinStack como o próximo passo em sua jornada de autonomia e inovação. Descubra como construir a experiência ideal para seus clientes, com controle total da operação e da tecnologia, acessando nosso portfólio de módulos prontos, flexíveis e já testados no mercado.

Perguntas frequentes sobre Open Finance

O que é Open Finance e para que serve?

Open Finance é um sistema que permite o compartilhamento de dados financeiros, mediante consentimento do usuário, entre instituições por meio de APIs seguras. Serve para democratizar o acesso a serviços financeiros, viabilizando produtos customizados, experiências inovadoras e aumento da inclusão financeira.

Como integrar módulos ao Open Finance?

A integração se faz principalmente pelo uso de APIs, conectando softwares de diferentes fornecedores ou internos. Plataformas modulares, como a da FinStack, oferecem blocos prontos para compor soluções como contas digitais, pagamentos, cartões, cashback e mais, bastando parametrizar as integrações conforme a necessidade.

Quais as vantagens de adotar Open Finance?

Empresas ganham flexibilidade para escolher e montar os serviços que querem oferecer, reduzem custos ao contratar apenas módulos necessários e têm liberdade total para customizar e controlar suas operações. A agilidade no lançamento de novos produtos e a autonomia em relação a fornecedores são diferenciais desse modelo.

Open Finance é seguro para meus dados?

Sim, o modelo implementado no Brasil exige consentimento explícito do titular, criptografia ponta a ponta, autenticação forte e monitoração contínua de acessos. O Banco Central fiscaliza e exige padrões internacionais de proteção da informação, reduzindo ao máximo os riscos de vazamentos.

Quanto custa implementar Open Finance?

Com a adoção de plataformas modulares que não exigem taxas recorrentes, o investimento é direcionado apenas para os módulos comprados. Não há cobrança por usuário ou transação, tornando o modelo muito mais econômico e adaptável, tanto para pequenas fintechs quanto para grandes empresas. O custo inicial pode variar conforme os módulos escolhidos e a complexidade da integração.

Para entender como a FinStack pode ajudar sua empresa a integrar módulos financeiros, ampliar a autonomia e eliminar taxas recorrentes, visite nosso site e solicite uma conversa com nossos especialistas. Sua transformação começa com uma decisão de controle e segurança.