O Brasil se consolidou como um dos mercados mais dinâmicos em tecnologia financeira, impulsionado por inovações como o PIX, Open Finance e um consumidor cada vez mais digital. Para quem deseja se lançar no mercado de banking, transformar essa oportunidade em realidade depende de um fator decisivo: escolher uma empresa para criar um banco digital.

Com um ecossistema maduro e competitivo, diversas empresas — nacionais e globais — oferecem plataformas para quem quer criar, escalar e operar um banco digital com eficiência, segurança e velocidade.

Neste artigo, você vai conhecer as melhores opções disponíveis no Brasil, entender o que cada uma entrega e descobrir qual faz mais sentido para o seu modelo de negócio. Se o plano é lançar um banco digital com agilidade, autonomia e visão de futuro, este guia é o seu ponto de partida.

As 7 melhores empresas para criar um banco digital

Para ajudar você a tomar essa decisão com confiança, reunimos as melhores empresas — nacionais e internacionais — com presença no Brasil, capazes de viabilizar o lançamento de um banco digital robusto, seguro e competitivo. Nesta análise, consideramos diferenciais técnicos, suporte local, velocidade de implantação, estrutura regulatória e a liberdade que cada parceiro oferece.

1. FinStack (UDS Tecnologia)

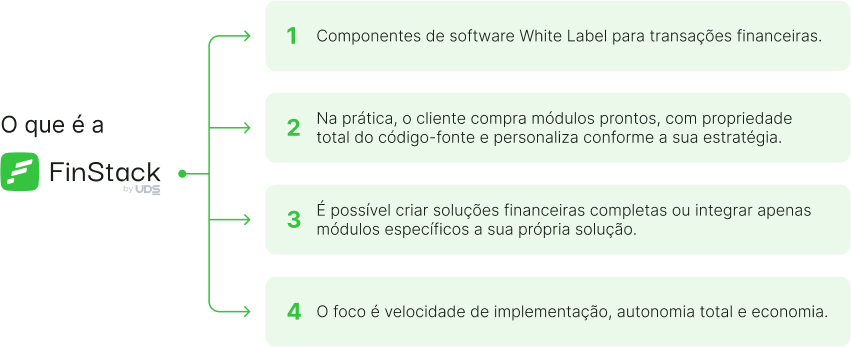

A FinStack é a solução white label composta por componentes de software para operações financeiras, criada pela UDS Tecnologia, uma empresa brasileira com histórico robusto em desenvolvimento de produtos digitais.

O diferencial da FinStack, diferente do BaaS e de outros White Labels do mercado, está em entregar a infraestrutura completa do banco digital — core bancário, PIX, pagamentos, KYC, AML, backoffice e muito mais — com o código-fonte entregue ao cliente.

Isso significa controle total sobre a operação, customização sem limites e liberdade para crescer sem ficar preso a intermediários ou taxas por transação.

A solução também permite a compra de componentes específicos para quem busca evoluir suas operações. A plataforma é modular, cloud-native e projetada para escalar com segurança, incluindo recursos como multi-saldo, cashback, emissão de cartões, gateway de pagamentos, wallet pay, gift store, PDV integrado e uma camada robusta de segurança e governança, com monitoramento NOC 24/7.

Para quem quer lançar um banco digital de verdade, com propriedade e autonomia, a FinStack é hoje uma das opções mais completas e visionárias disponíveis no Brasil.

💡Qual a diferença entre a FinStack e um BaaS? →

2. Conductor (Dock)

A Dock é uma das referências em infraestrutura financeira no Brasil e opera como BaaS com licença de Instituição de Pagamento autorizada pelo Banco Central. A empresa oferece APIs para conta digital, emissão de cartões, PIX, crédito e adquirência, permitindo que empresas lancem serviços financeiros sem obter uma licença própria.

Com forte atuação no modelo white label, a Dock facilita a entrada de novos players no setor bancário, com foco em velocidade e segurança regulatória. Ideal para quem busca um ecossistema pronto e compliance já incorporado à operação.

3. Zoop

A Zoop, parte do grupo iFood, também atua como BaaS, oferecendo infraestrutura white label com licença do Banco Central para emissão de moeda eletrônica. A proposta da Zoop é atender empresas que querem incluir serviços bancários dentro de seus ecossistemas (embedded finance), sem se tornarem instituições financeiras.

A solução da Zoop é bastante atrativa para varejistas, marketplaces e plataformas que buscam oferecer conta digital, recebíveis, cashback e outros serviços financeiros de forma simplificada, com integração rápida via API.

4. Pismo

Recém-adquirida pela Visa por US$ 1 bilhão, a Pismo oferece uma plataforma cloud-native para core bancário, com foco em modularidade e escalabilidade. A empresa não atua exatamente como BaaS, mas entrega infraestrutura tecnológica por meio de APIs, ideal para instituições que já têm licença própria ou querem construir sobre a base da Visa.

A Pismo processa cerca de US$ 40 bilhões em transações por ano e é usada por grandes instituições financeiras no Brasil e no exterior. Sua arquitetura moderna permite lançamentos ágeis e personalização profunda, com suporte técnico local.

5. Mambu

Fundada na Alemanha e presente no Brasil desde 2019, a Mambu oferece uma plataforma SaaS baseada em componentes, que permite montar bancos digitais como um sistema de blocos — ideal para quem quer velocidade e flexibilidade. Atua como BaaS e oferece a criação de produtos financeiros com integração rápida via API.

A Mambu atende tanto fintechs em estágio inicial quanto instituições consolidadas que querem modernizar seus sistemas. Seu diferencial está na capacidade de escalar rapidamente e se adaptar a múltiplos modelos de negócios, incluindo crédito, contas e serviços de pagamento.

6. Temenos

Com sede na Suíça e presença no Brasil, a Temenos oferece o Temenos Transact, um dos sistemas de core bancário mais utilizados no mundo. Sua solução Temenos Banking Cloud permite a oferta de serviços bancários em modelo cloud, incluindo Banking as a Service por meio de parceiros licenciados.

É uma opção robusta para grandes instituições que buscam confiabilidade, escala global e conformidade com as regulamentações locais. Não é voltada para empresas que buscam lançamentos rápidos ou controle sobre o core.

7. Finastra

A Finastra, resultado da fusão entre a britânica Misys e a canadense D+H, atua com sua plataforma FusionFabric.cloud, que permite a integração de aplicativos de terceiros. Embora não seja um BaaS puro, ela oferece infraestrutura de core banking e serviços bancários com foco em open finance.

É ideal para instituições que desejam construir ecossistemas financeiros com parceiros e integrar soluções diversas no ambiente regulado, com atenção especial a segurança, inovação e conectividade.

White Label vs. BaaS: qual a diferença?

Em um mercado onde agilidade, autonomia e economia são palavras de ordem, entender a diferença entre um white label como FinStack, por exemplo, e o modelo BaaS pode ser a virada de chave para quem busca construir sua própria infraestrutura financeira — sem amarras contratuais ou custos invisíveis.

Embora ambos permitam oferecer serviços bancários sob marca própria, os caminhos, modelos de controle e impacto no negócio são bem distintos. A seguir, destrinchamos as principais diferenças e vantagens, além dos cenários em que cada um melhor se adapta.

O que é a FinStack?

A FinStack é uma solução white label desenvolvida pela UDS, composta por componentes de software prontos para operações financeiras, como core banking, Pix, pagamentos, emissão de cartões, entre outros. O grande diferencial da FinStack é a autonomia total: o cliente adquire o código-fonte e se torna dono da tecnologia, com liberdade para personalizar qualquer aspecto do sistema — do front ao back-end, passando pela lógica de negócio.

Trata-se de um modelo buy-to-own, sem mensalidades ou taxas por transação. Isso significa que a empresa constrói sua operação com liberdade total e sem depender de terceiros para escalar, adaptar ou evoluir.

O que é BaaS?

Banking as a Service (BaaS) é um modelo em que empresas oferecem serviços financeiros conectando-se à infraestrutura de uma instituição financeira via APIs. A grande vantagem do BaaS é o time-to-market reduzido — é possível lançar uma conta digital ou um serviço de pagamentos rapidamente, sem precisar de licenças ou desenvolvimento complexo.

No entanto, há limitações importantes: o código não é seu, a personalização é restrita e os custos escalam conforme o uso (transações, usuários, volume). Além disso, você fica dependente da infraestrutura e das regras do provedor.

FinStack x BaaS: comparação direta

Para quem a FinStack foi feita?

A FinStack foi criada para empresas que desejam construir sua própria infraestrutura financeira com controle total, sem depender de provedores ou modelos engessados de cobrança por uso. É a solução ideal para negócios que buscam autonomia tecnológica, previsibilidade de custos e personalização profunda.

Fintechs e bancos digitais

Ideal para quem precisa lançar ou escalar serviços financeiros com agilidade e tecnologia própria. Garante autonomia total, sem limites de personalização ou custo por uso.

Marketplaces e grandes varejistas

Permite incorporar serviços bancários ao ecossistema e monetizar sua base de clientes. É perfeita para quem quer independência e operação sob sua própria marca.

Empresas de benefícios, educação e saúde

Facilita a criação de soluções como carteiras digitais, cashback e multisaldos. Garante controle sobre a experiência e a infraestrutura usada.

Negócios com time técnico próprio

Oferece o código-fonte completo para quem quer evoluir a solução internamente. Ideal para empresas que valorizam liberdade de desenvolvimento e redução de dependências.

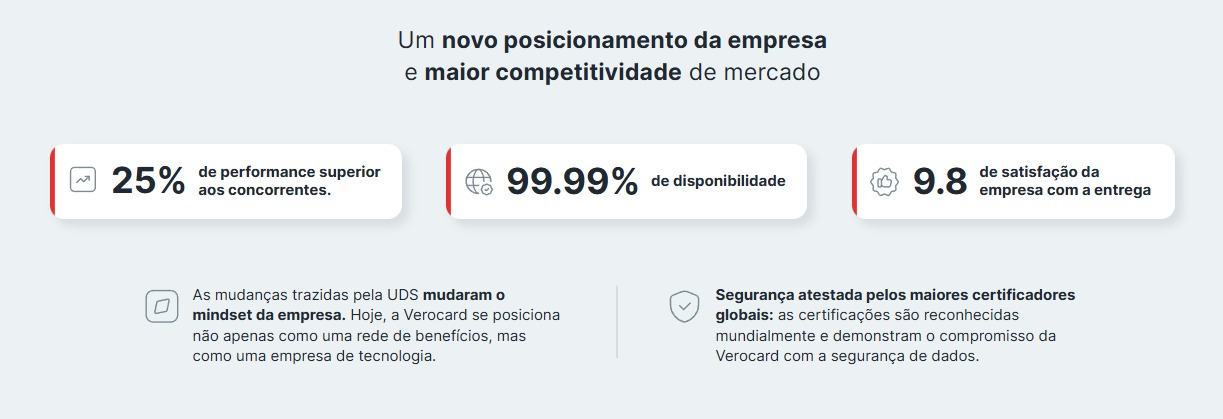

Um exemplo prático: como a Verocard transformou sua operação com a FinStack

A Verocard, líder em benefícios, enfrentava falhas constantes e limitações de personalização com sistemas prontos. Isso comprometia a operação e a experiência do usuário. Para mudar o cenário, a empresa optou por desenvolver sua própria plataforma com a FinStack da UDS.

O novo app centraliza múltiplos benefícios — alimentação, refeição, farmácia e mais — com função multisaldos, UX moderna e gestão completa via portal administrativo. A solução foi criada com tecnologias robustas e infraestrutura escalável na nuvem.

O resultado: zero downtime, 75% menos suporte e 35% de economia. Com a FinStack, a Verocard passou a controlar sua operação, escalar com liberdade e inovar com agilidade.

Quer resultados como esse? Fale com os especialistas da UDS e descubra como levar sua operação ao próximo nível.