O setor financeiro está mudando, e rápido. Parece estranho pensar que, há poucos anos, lançar um banco digital ou oferecer cartões com cashback era privilégio de poucos. Hoje, mesmo empresas sem tradição bancária podem entregar soluções financeiras completas aos seus clientes. Mas, por trás de tudo isso, dois modelos ganham destaque: o Banking as a Service (BaaS) e o SaaS. Qual deles é mais rentável, flexível e adequado ao seu momento? A resposta nem sempre é simples.

O que é Banking as a Service: um conceito em transformação

Antes de falar sobre rentabilidade, não podemos atropelar o básico. Afinal, BaaS, Software as a Service e até Open Banking vivem confundindo muita gente. Segundo o Sebrae, a oferta de serviços bancários via plataformas digitais ganhou espaço porque o Banking as a Service cria pontes entre empresas e infraestrutura financeira robusta, sem a necessidade de se tornar um banco licenciado.

BaaS é a porta de entrada para integrar serviços financeiros ao seu negócio, sem passar anos e anos para isso.

No modelo tradicional, apenas bancos gigantescos, com enorme capacidade técnica e operacional, conseguiam criar produtos como cartões, carteiras digitais e transferências instantâneas. O BaaS muda esse cenário ao fornecer APIs prontas. Isso permite que qualquer empresa – de uma startup a uma rede varejista – lance rapidamente soluções financeiras sob sua própria marca.

Open Banking não é BaaS

Muita gente usa os termos juntos, mas há diferença: o Open Banking foca no compartilhamento de dados entre instituições financeiras para ofertar produtos personalizados ao cliente. Já o BaaS proporciona infraestrutura tecnológica para criação de novos serviços financeiros via APIs.

Resumindo: no Open Banking, você abre a porta para dados; no Banking as a Service, você constrói uma casa nova completa, com serviços próprios. Fica fácil de entender assim!

Principais benefícios do Banking as a Service

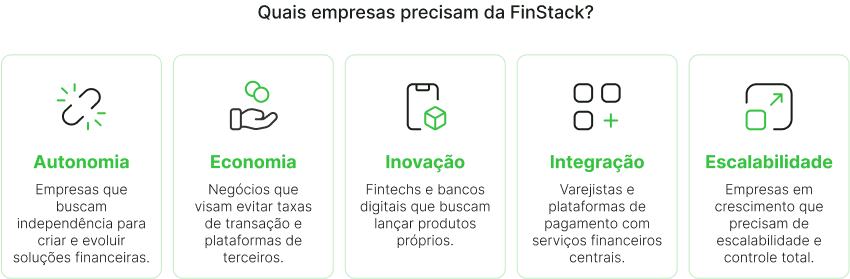

Optar por Banking as a Service é escolher agilidade e personalização como regra. Mas os benefícios vão além da propaganda, e mudam o jogo principalmente para quem não quer ficar refém de plataformas limitadas e cobranças recorrentes.

- Agilidade no lançamento de produtos: Utilizando APIs prontas, novas funções como PIX, cartões ou cashback podem entrar no ar em poucas semanas, acelerando time-to-market;

- Autonomia operacional: O controle das operações é feito diretamente pela sua equipe, sem depender dos fluxos de aprovação de terceiros, trazendo independência estratégica;

- Customização total: As soluções podem ser desenhadas com a cara do seu público, não limitadas por templates engessados ou fluxos padronizados;

- Custos previsíveis e redução de despesas: Dependendo do modelo, elimina-se a cobrança por transação ou usuário, o que pode ser uma vantagem competitiva relevante;

- Escalabilidade real: Plataformas na nuvem permitem que sua estrutura cresça conforme o negócio exige, sem “ficar travada” por conta de infraestrutura desatualizada.

Na FinStack, por exemplo, a escolha é por módulos de software prontos, que o cliente pode comprar, adaptar e rodar do seu jeito, como se fosse dono do seu próprio sistema bancário. Esse modelo buy-to-own gera impacto direto na margem do negócio, já que elimina mensalidades, royalties ou taxas ocultas.

Como Banking as a Service se diferencia do SaaS

SaaS, ou Software as a Service, fez sucesso ao simplificar a oferta de softwares: você paga uma assinatura e usa uma solução pronta, sem se preocupar com updates ou servidores. Bacana, mas, para setores altamente regulados e que exigem diferenciação – como finanças – o SaaS pode acabar limitando evoluções.

No SaaS: você “aluga” a plataforma. As regras, integrações e possibilidades já vêm definidas. Ajustes grandes dependem do roadmap da fornecedora. Inovações são mais lentas.

No Banking as a Service: você “compra os blocos” e monta como quiser. Pode entregar novas funcionalidades sem depender do backlog de ninguém. Tem acesso ao código, ajusta o produto para se encaixar 100% nos seus fluxos de negócio.

Infraestrutura, segurança e conformidade: por que tudo isso importa

Quem lida com transações financeiras precisa garantir máximo nível de segurança, disponibilidade e atendimento às regulações do Banco Central. Ao analisar diferentes propostas de Banking as a Service, fique atento principalmente em:

- Infraestrutura em nuvem: possibilita escalar número de contas ou transações conforme a demanda. Fique de olho em redundância e planos de recuperação de desastres;

- Certificações de segurança: padrões como PCI DSS, ISO 27001 e boas práticas de criptografia são prévios para cumprir compliance e proteger dados sensíveis;

- Gestão e governança: modelo de acesso à informação, rastreabilidade de ações dos usuários e capacidade de responder rapidamente a incidentes;

- Conformidade regulatória: é preciso seguir normas do Banco Central, LGPD e outras regulamentações específicas do segmento financeiro brasileiro;

- Flexibilidade de integrações: recursos prontos para conectar sistemas legados, ERPs, gateways de pagamento (saiba mais sobre soluções de gateway) ou plataformas de orquestração (descubra o orquestrador de pagamentos).

Na dúvida, sempre questione sobre a visibilidade do código e a liberdade para evoluir ou conectar novos módulos, sem depender de cronogramas engessados.

Desafios: o que não te contam sobre BaaS

Se tudo parece simples demais, talvez seja hora de olhar com mais cuidado – nem tudo são flores. Lançar soluções financeiras com BaaS também tem obstáculos. Alguns, aliás, pegam líderes de surpresa:

- Adequação regulatória: É obrigatório garantir que todos os processos estejam em linha com a legislação. Isso inclui due diligence, prevenção à lavagem de dinheiro, relatórios ao Banco Central e sistemas antifraude;

- Governança de dados: Informações financeiras e pessoais exigem rastreabilidade e controles internos bem estruturados. Não dá para improvisar;

- Curva de aprendizado: Migrar de modelos SaaS para um BaaS customizado requer mudança de mentalidade, investimento em capacitação do time e, às vezes, suporte especializado;

- Manutenção e evolução constante: Como a tecnologia bancária evolui rápido, manter módulos atualizados e seguros pode consumir recursos e demandar suporte parceiro.

Etapas para implementar Banking as a Service com módulos próprios

Se você decidiu migrar do aluguel eterno (SaaS) para o modelo de propriedade (buy-to-own), há um passo a passo que costuma ajudar a evitar surpresas. Veja como costuma ser:

- Definição dos objetivos: Decida se vai oferecer conta digital, crédito, cashback, emissão de cartões (saiba mais sobre emissão de cartões), PIX ou outros serviços;

- Escolha dos módulos necessários: Não vale comprar tudo: dê preferência a plataformas como core banking modular, que entrega apenas o necessário, evitando custos desnecessários;

- Customização do front e do back: Personalize o visual, a experiência e a lógica das operações, integrando com sistemas de gestão ou ERPs quando necessário;

- Homologação e testes de segurança: Conduza validações realistas, simulando transações e ataques cibernéticos antes de abrir para o público;

- Go live escalonado: Inicie com um grupo menor, monitore métricas e vá escalando conforme avança, aprendendo e ajustando processos;

- Treinamento e suporte: Contar com apoio especializado durante a implantação e no dia a dia é importante para tirar dúvidas, treinar colaboradores e ajustar integrações.

No caso da FinStack, o cliente pode contar com suporte para implementação, treinamento e manutenção, além de real liberdade para customizar, replicar ou expandir a solução conforme os negócios evoluem.

Por que o modelo buy-to-own entrega o melhor custo-benefício

Um dos pontos centrais da escolha entre Banking as a Service e SaaS é o custo recorrente versus investimento em propriedade. Ao adotar o modelo de compra de módulos, como no FinStack, a empresa foge de taxas por transação, mensalidades e dependência de roadmap de terceiros.

- O código é realmente seu: Não existe “caixa preta”. Isso gera mais segurança, liberdade e fácil integração com sistemas legados;

- Sem aluguel, sem surpresas: Você paga pelo componente, instala, modifica, e não fica preso à cobrança mensal, nem royalties inesperados;

- Liberdade total: Customização do visual, regras de negócio e experiência do cliente são ilimitadas. Do seu jeito, no seu tempo. “É como comprar o carro ao invés de alugar, e fazer tuning sem pedir permissão.”;

- Suporte ampliado: A equipe de especialistas pode ajudar desde a implementação até o treinamento de times e manutenção da solução funcionando redonda.

FinStack: autonomia real para sua operação

Em vez de mensalidades, royalties ou taxas sobre cada transação, a proposta FinStack garante que sua empresa seja dona do núcleo da operação financeira. O time de parceiros pode acompanhar desde a integração com sistemas antigos até a sustentação e suporte, sem que isso signifique perder autonomia, controle ou força de diferenciação.

Se você busca migrar para um modelo mais flexível, seguro e econômico, e lançar soluções financeiras em tempo recorde, vale conhecer cada detalhe que a FinStack pode oferecer. Veja opções para apps bancários modulares (saiba mais sobre mobile banking) e comece a desenhar um ecossistema financeiro sob medida.

Perguntas frequentes

O que é Banking as a Service?

Banking as a Service é um modelo de entrega de serviços financeiros por meio de APIs, permitindo que empresas de diferentes setores criem e operem contas digitais, cartões, transferências, pagamentos e outras soluções sem a necessidade de se tornar um banco tradicional. A infraestrutura bancária é oferecida de maneira pronta, segura e facilmente integrada – como explica o Sebrae em seu artigo sobre o tema.

Como funciona o Banking as a Service?

Funciona por meio de módulos ou APIs. A empresa interessada compra ou contrata esses módulos e, a partir deles, pode integrar funções financeiras ao seu próprio sistema ou aplicativo. Toda a infraestrutura de contas, cartões, PIX, etc., roda em uma nuvem segura e escalável. O diferencial do modelo buy-to-own, como o oferecido pela FinStack, está em que o cliente adquire o código, personaliza e opera com máxima autonomia e sem taxas por usuário ou transação.

Banking as a Service vale a pena?

Vale a pena especialmente para empresas que querem autonomia, controle sobre o produto e redução de custos recorrentes. Ao eliminar cobranças por transação e permitir customização total, o BaaS amplia as margens de lucro e a velocidade para criar inovações. O investimento inicial pode ser proporcionalmente maior que uma assinatura SaaS, mas a rentabilidade de médio e longo prazo costuma ser bem superior.

Qual a diferença entre BaaS e SaaS?

A diferença está no modelo de entrega: no SaaS, a empresa paga uma mensalidade para usar um software pronto, sem acesso ao código-fonte e com possibilidades limitadas de customização. No Banking as a Service, a empresa pode adquirir módulos de software, adaptar conforme suas regras de negócio, integrar sistemas e evitar cobranças recorrentes, além de garantir independência tecnológica no núcleo financeiro.

Quanto custa implementar Banking as a Service?

O custo varia conforme os módulos necessários, a complexidade das integrações e o nível de customização. No modelo buy-to-own, como da FinStack, o investimento é único e previamente conhecido – você paga pelo componente, recebe o código e não arca com mensalidades, royalties ou taxas sobre uso. Isso torna o planejamento financeiro mais simples e econômico a médio e longo prazo.