A digitalização do setor financeiro está muito além de uma tendência. Cresce ao ritmo das demandas de empresas que buscam autonomia, flexibilidade e agilidade para lançar serviços como bancos digitais, cartões, carteiras digitais e plataformas próprias. Entre os diversos modelos disponíveis para estruturar essas soluções, a escolha por componentes de software prontos se destaca por oferecer inúmeros benefícios, especialmente para operações de qualquer porte. A seguir, são apresentadas dez vantagens dessa abordagem com exemplos práticos, comparações diretas aos modelos BAAS e SAAS, insights do setor público e privado, e relatos reais de transformação vivenciados por negócios que optam por essa arquitetura.

Por que componentes prontos mudam o jogo nas finanças?

Cada pessoa que já precisou iniciar ou escalar uma operação financeira notou um entrave logo de partida: a quantidade de barreiras técnicas, regulatórias e custos envolvidos. Ao contrário dos sistemas tradicionais, onde a empresa depende intensamente de fornecedores de serviço recorrente ou de contratos engessados, a aposta em módulos de prateleira permite uma implementação orientada à necessidade, mantendo controle total sobre a infraestrutura e o fluxo do negócio.

A seguir, são detalhadas as dez vantagens, mostrando como componentes padronizados traduzem-se em diferenciais competitivos e suporte para o crescimento.

1. Reutilização inteligente de módulos

Um dos principais atrativos dos componentes prontos é o potencial de reutilização. Imagine um cenário onde uma fintech lança um serviço de transferências PIX. Após validar o produto, ela percebe a necessidade de um módulo de cashback ou integração com cartões. Se o hub já foi estruturado com blocos reaproveitáveis, novos produtos são ativados rapidamente, sem retrabalho ou reimplementações complexas.

Essa abordagem de modularidade reduz o ciclo de desenvolvimento e os custos de manutenção. Segundo análises disponibilizadas pelo Sistema de Informações de Custos do Governo Federal (SIC), a reutilização de componentes em sistemas de grande porte tem impacto direto na redução de despesas operacionais.

- Empresas podem parametrizar regras de negócio de acordo com sua estratégia;

- Os módulos podem ser replicados em múltiplos produtos, acelerando o crescimento;

- A customização acontece sobre uma base já validada, menos bugs, menos retrabalho.

No caso da plataforma FinStack, é possível adquirir apenas os módulos necessários, como core banking, cartões ou pagamentos, e expandi-los conforme o negócio evolui. A estrutura modular forma um verdadeiro “lego digital” financeiro.

2. Personalização sob demanda

No modelo tradicional SAAS ou BAAS, existe sempre uma sequência rígida de funcionalidades disponíveis. Caso a empresa deseje algo diferente, enfrenta limitações no nível de customização ou se vê presa a altos custos para conseguir algo específico.

Com os componentes de prateleira, personalizar passa a ser parte do processo, e não exceção. O gestor pode ajustar regras antifraude, inserir funcionalidades, modificar fluxos e criar experiências únicas para clientes. O resultado vai além da diferenciação, permite adaptação rápida a exigências do mercado e necessidades do usuário final.

- Customização de interfaces e fluxos;

- Integração com sistemas legados ou parceiros;

- Criação de jornadas totalmente alinhadas à estratégia da empresa.

Isso pode ser notado nas soluções mobile banking e cartões customizáveis, onde a experiência do usuário se destaca quando comparada a ofertas engessadas por modelos fechados.

3. Integração facilitada com infraestrutura em nuvem

Outra vantagem evidente está na arquitetura já desenhada para ambientes de nuvem. Os componentes prontos mais modernos oferecem APIs padronizadas, documentação clara e suporte a múltiplas linguagens, tornando a integração com serviços de cloud muito mais fluida.

Empresas de qualquer porte podem, assim, escalar de forma elástica, ajustando recursos à medida que o volume de transações cresce, sem precisar reestruturar toda a base. De acordo com análises apresentadas no Portal do Investidor, a adoção de tecnologias inovadoras em nuvem influencia diretamente a segurança e agilidade das operações financeiras digitais.

4. Lançamento ágil de soluções

Tempo é dinheiro, e nas finanças digitais não há espaço para longas esperas até colocar um produto no ar. Com os blocos prontos, o prazo para lançar uma nova funcionalidade despenca.

- Uma carteira digital pode ser publicada em dias, não meses;

- Funcionalidades como PIX, pagamento via cartão ou QR Code ficam à disposição ao toque de poucos botões;

- Testes de conceito podem acontecer sem comprometer o fluxo principal da operação.

Na rotina do setor, a diferença entre lançar uma solução esta semana ou daqui a três meses pode determinar o sucesso ou o esquecimento de um produto. Os componentes prontos eliminam filas de desenvolvimento e permitem que times de negócio e tecnologia foquem nas estratégias, e não só na infraestrutura.

5. Controle total sobre a operação

Falando em liberdade, talvez a característica mais celebrada seja o controle total sobre o núcleo da plataforma financeira. Ao adquirir módulos plugáveis, a empresa realmente é dona do software, decide protocolos, fluxos, parâmetros, sem depender de autorizações externas ou de integrações limitadas.

Isso é oposto ao modelo BAAS, onde praticamente cada transação depende de regras e aprovações da infraestrutura do fornecedor. Ao eliminar intermediários, o controle flui diretamente para quem realmente conhece o cliente e a operação.

- Permite ajustar rapidamente regras de compliance e prevenção à fraude;

- Garante privacidade, com gestão local dos dados e fluxo das informações;

- Poder de decisão em atualizações, integrações e expansão, no ritmo do negócio.

6. Menor custo recorrente e modelo econômico flexível

Todo gestor financeiro busca previsibilidade de custos. Ao optar por licenciamento de software recorrente, normalmente associado a modelos SAAS ou BAAS, cria-se uma dependência de mensalidades, taxas por usuário ou cobranças por transação.

Na arquitetura baseada em componentes prontos, os custos são diluídos de forma transparente, sem tarifas escondidas ou surpresas a cada virada de mês.

Dados do IBGE sobre despesas públicas interferem diretamente nesse debate: instituições que conseguem adotar sistemas escaláveis e ajustados à real demanda evitam despesas fixas excessivas, tornando o setor mais saudável financeiramente.

- Paga-se somente pelos módulos que efetivamente serão usados;

- Sem taxas por usuário ou por volume de transações;

- Basta comprar o que é necessário para cada etapa do crescimento.

7. Escalabilidade real para diferentes portes de negócios

Nem toda empresa nasce grande, mas todas querem crescer. A capacidade de escalar sem limitações é um ponto central para quem planeja conquistar fatias maiores do mercado.

Ao basear sua estrutura em componentes prontos, a fintech ou corporação pode começar apenas com os módulos básicos e, conforme a carteira de clientes se expande, adicionar camadas de serviço, como orquestração de pagamentos ou novos produtos.

Crescimento sem limites artificiais. Só depende da estratégia.

Essa flexibilidade acompanha o crescimento da operação, seja para quem gerencia milhares ou milhões de transações por dia, como mostra a necessidade de sistemas eficientes apontada nas estatísticas operacionais do BNDES. Grandes instituições já conhecem a força de modelos escaláveis baseados em software modular.

8. Autonomia e independência tecnológica

Em muitos casos, contratos rígidos com fornecedores tradicionais acabam travando o crescimento e limitando a capacidade de inovação. A dependência por qualquer alteração, atualização ou integração freia avanços fundamentais, algo que pode ser crucial diante da velocidade das mudanças regulatórias e tecnológicas.

Ao usar componentes prontos, o gestor não fica preso a cláusulas, contratos de exclusividade ou fornecedores específicos. A liberdade para operar, evoluir e decidir os rumos do negócio está nas mãos do time interno.

- Independência para migrar ou atualizar sistemas quando quiser;

- Poder de integrar múltiplas tecnologias sem restrições;

- Autonomia para decidir roadmap de produtos e funcionalidades.

9. Segurança reforçada e compliance facilitado

Em finanças, segurança não é um detalhe. Plataformas baseadas em módulos isolados e bem definidos entregam, por padrão, camadas adicionais de proteção, pois cada componente pode ser validado, atualizado e auditado individualmente, torna-se mais fácil corrigir falhas, mapear vulnerabilidades e garantir aderência à regulação.

Segundo o Componente 3 do Profisco, o uso intensivo de dados e automação melhora drasticamente o controle de fraudes e a transparência nas operações financeiras governamentais, mas é totalmente aplicável ao setor privado, quanto mais modular, mais auditável.

10. Evolução contínua conforme as demandas do mercado

O mundo financeiro muda em ritmo acelerado. Reguladores impõem novas regras, clientes cobram inovações e startups lançam funcionalidades disruptivas. Em um ambiente assim, sobreviver é questão de conseguir adaptar-se rapidamente.

Componentes prontos criam um solo fértil para evolução contínua. Sempre que novas exigências ou oportunidades aparecem, basta integrar novos módulos, remover outros ou atualizá-los em sua totalidade, sem depender de grandes obras ou migrar todo o ambiente.

- Lançar um novo produto acontece em poucos cliques;

- Responder a mudanças regulatórias não exige reescrever sistemas inteiros;

- Adaptar-se ao comportamento do usuário ocorre de forma natural.

E como a integração de gateways de pagamento demonstra, as novidades do setor podem ser incorporadas facilmente, otimizando a resposta do negócio às novidades do mercado.

Exemplos práticos: como diferentes segmentos se beneficiam

O impacto dos módulos prontos não se limita a um perfil de empresa. Bancos digitais conseguem lançar funcionalidades inovadoras enquanto garantem compliance com normas do Banco Central.Soluções de cartões, como as disponíveis em plataformas com módulos plugáveis, permitem emitir, gerenciar e monitorar cartões físicos ou virtuais em tempo real, integrando recursos de cashback ou bloqueios instantâneos.

No universo do PIX, um sistema preparado por componentes já traz nativamente gestão de QR Codes, reconciliation e antifraude, dispensando meses de desenvolvimento interno. Para startups, isso reduz drasticamente o time-to-market, e, para grandes empresas, significa escalonar serviços de acordo com a demanda.

- Fintechs podem montar portfolios de produtos sob demanda;

- Empresas tradicionais digitalizam operações rapidamente;

- Segmentos governamentais otimizam o uso dos recursos conforme os dados do SIC, reduzindo custos e melhorando prestação de contas.

A adaptabilidade é ponto central. Empresas pequenas, médias ou grandes podem partir de módulos básicos e crescer conforme o resultado do negócio, tudo sustentado por infraestrutura segura, elástica e moderna.

Comparação com modelos BAAS e SAAS tradicionais

Antes, para digitalizar um banco ou serviço financeiro, a opção padrão era recorrer a plataformas BAAS (banking as a service) ou SAAS (software as a service) que cobram mensalidades, taxas por usuário, custos de integração e, muitas vezes, exigem contratos extensos com fidelizações.Essas amarras representam desafios para empresas que buscam flexibilidade máxima, uma vez que a personalização é limitada e a escalabilidade costuma depender da política do fornecedor.

Ao evitar taxas por transação, limitações de customização e contratos longos, os módulos prontos entregam o que realmente interessa: total controle e liberdade para inovar.

Convém ressaltar: nenhuma estrutura é isenta de desafios. No entanto, quem prioriza componentes predefinidos, facilmente conectáveis e geríveis internamente, reduz significativamente riscos legais, custos inesperados e barreiras à inovação.

Adequação às demandas do setor público e privado

Não são apenas fintechs ou bancos digitais que se beneficiam dos componentes prontos. Como apontam as estatísticas do IBGE, órgãos públicos também estão atentos à otimização de processos financeiros e orçamentários.

O setor público, por exemplo, depende do cruzamento de dados, automação de processos e rápida adaptação a novas normativas, tornando a modelagem modular especialmente útil. Sistema de custos eficientes, como exemplificado no SIC, são inovadores para controlar despesa e otimizar resultados. O setor privado segue o mesmo caminho por competitividade e sustentabilidade.

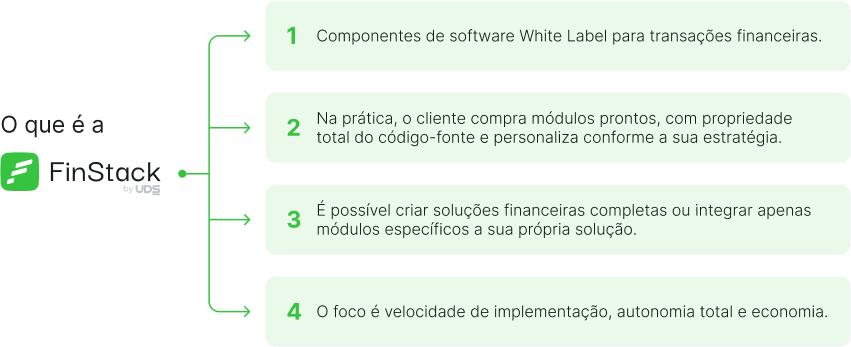

Como a FinStack viabiliza uma jornada financeira moderna e flexível

A FinStack exemplifica essa abordagem ao máximo, colocando à disposição da empresa componentes prontos para core banking, cartões, PIX, mobile banking, gateway e orquestrador de pagamentos. O cliente conta com infraestrutura em nuvem, alta performance, elasticidade e, acima de tudo, independência para formatar a operação conforme suas próprias exigências.

O diferencial está no fornecimento de tecnologia livre de mensalidades obrigatórias, licenças amarradas ou taxas ocultas. O cliente escolhe, monta e controla conforme o estágio da operação. Se expandir, integra novos módulos. Se quiser personalizar, faz isso localmente sem perder compliance.

Com uma curva de aprendizado reduzida, conversão de funcionalidades e atendimento especializado, a FinStack sustenta o cliente até a conquista da autonomia plena, seja em poucos meses ou em caso de escalabilidade massiva.

A melhor escolha é ser dono do seu próprio caminho.

Se a sua empresa busca um parceiro para lançar ou escalar soluções financeiras sob medida, eliminar taxas recorrentes e atuar com uma arquitetura moderna, a FinStack mostra o caminho para um novo padrão de liberdade, segurança e flexibilidade.