A pergunta que não sai da cabeça de empreendedores e gestores que desejam lançar seu banco digital, marketplace financeiro ou, quem sabe, um sistema de pagamentos com PIX: afinal, quanto custa criar sistema financeiro do zero? Não existe uma resposta fechada, mas entender os fatores que determinam os valores (e como evitar armadilhas frequentes) é o primeiro passo para não gastar demais, nem comprometer a agilidade do seu negócio.

Economizar não é só gastar menos, é fazer escolhas mais inteligentes.

O que impacta o custo de um sistema financeiro?

Antes de falar em valores, faz sentido entender: por que o preço pode variar tanto? Na prática, criar uma aplicação financeira envolve desafios únicos, do back-end robusto até integrações bancárias, segurança e conformidade legal. Tudo isso afeta diretamente o orçamento.

- Escolha de tecnologias

- Complexidade do projeto

- Funcionalidades exigidas

- Integrações financeiras (PIX, cartões, cashback, boletos, etc.)

- Demandas de regulamentação

- Modelo de negócio e de licenciamento do software

Uma fintech que precisa apenas de pagamentos via boleto terá custos (e prazos) muito diferentes de quem precisa de cartões, múltiplas carteiras digitais e cashback operando juntos em tempo real.

Escolha tecnológica: framework, linguagem e arquitetura

A decisão começa aqui. Softwares para operações financeiras exigem linguagens confiáveis, frameworks testados e uma arquitetura que aguente picos (e muitas regras de negócio). O custo inicial para criar um produto do zero, com times experientes, costuma ser mais alto devido ao tempo de desenvolvimento e validação de segurança.

- Linguagens como Java, .NET, Python e Go são comuns nesse meio, mas têm diferenças (inclusive no custo de profissionais qualificados);

- Adoção de arquitetura cloud-native, microsserviços e APIs desacopladas impacta o investimento para garantir escalabilidade, mas pode ajudar na redução de custos futuros;

- Escolher componentes prontos, como módulos de core banking e gateway de pagamentos da FinStack, diminui o tempo e elimina muitos gastos recorrentes de manutenção e atualização.

Talvez você pense: “Será que vale partir do zero ou comprar módulos prontos?”. A diferença chave vai além do preço imediato. Ao desenvolver tudo sob medida, o controle é muito alto, mas o tempo até o MVP e os riscos crescem junto com o orçamento.

Funcionalidades: o detalhe faz o preço subir

Qualquer sistema financeiro depende de funcionalidades básicas e avançadas. Isso influencia diretamente o orçamento final.

- Mínimas: Cadastro de clientes, autenticação, movimentação de saldo, extrato, transferências e relatórios;

- Extras: Cartões (crédito/débito pré ou pós-pagos, integrados ao módulo de cartões FinStack), cashback programável, API de orquestrador de pagamentos, mobile banking (com aplicativo próprio), integração PIX/SPI, score de crédito, geração de boletos, onboarding digital e antifraude em tempo real.

Quanto mais recursos, mais caro, mas também, mais potencial para diferenciação. Por isso, um ponto chave para não estourar o orçamento está em definir muito bem seu MVP (produto mínimo viável).

Um MVP bem planejado poupa dinheiro, tempo e decepção.

MVP: focar no essencial reduz riscos e custos

É tentador querer sair na frente dos concorrentes com tudo pronto, cheio de automações e recursos avançados. Mas, honestamente, é raro algo dar certo dessa forma logo de início. Ao mapear quais funcionalidades realmente são indispensáveis para seu público, reduz-se o tempo de entrega, o investimento inicial e até o risco regulatório.

- Escolha as integrações prioritárias (exemplo: só PIX e não todos métodos possíveis)

- Evite personalizações pesadas no começo;

- Oriente o time a desenvolver primeiro aquilo que prova valor para o negócio.

O resultado é um investimento mais baixo, com validação real do público. Ajustes e novas funções podem vir depois, quando já houver receita para reinvestir.

Integrações bancárias e regulatórias: impacto direto no custo

Quer operar com Banco Central (BACEN), emitir boletos, fazer integração com o PIX ou emitir cartões? Cada uma dessas etapas traz custos próprios, inclusive taxas, homologações e consultorias para garantir que tudo está dentro das normas.

Compor o ecossistema, usando soluções como as da FinStack, permite pular etapas caras, já que muitos requisitos técnicos e regulatórios vêm prontos nos módulos.

- PIX: homologação, testes, comunicação com o SPI;

- Cartões: integração com bandeiras, emissoras e controle de saldo;

- Cashback e pontos: armazenamento, cálculo, resgates, tudo monitorado e auditável;

- Relatórios regulatórios: adaptar sistema é caro se começar do zero, mas adquire-se facilmente já pronto em modelos modulares.

Ignorar estas exigências, além do custo maior depois, pode atrasar em meses o lançamento, e tempo, neste setor, é dinheiro perdido.

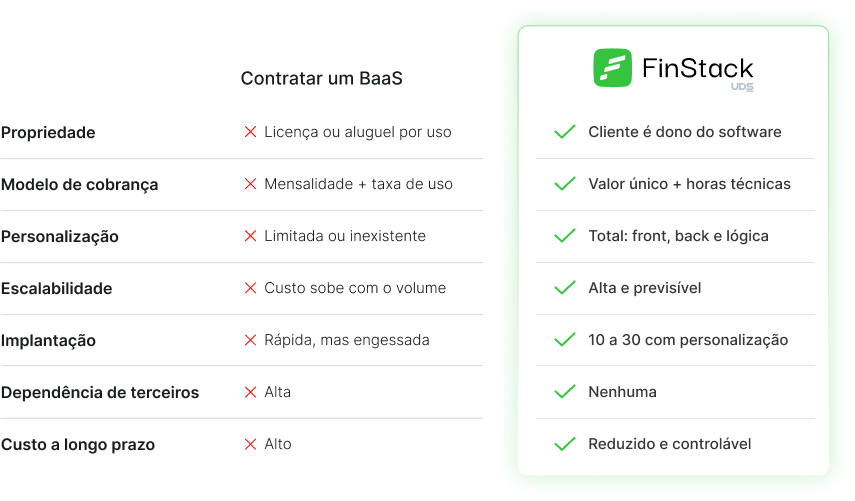

Modelo sob medida vs plataforma de componentes prontos

Quando falamos na decisão entre desenvolver cada linha de código ou adquirir soluções já prontas (como a plataforma da FinStack), entra em jogo a questão da autonomia, domínio do software e necessidades futuras.

- No desenvolvimento sob medida, você enfrenta custos altos desde o início, grande dependência de equipes internas (ou consultorias), possíveis atrasos e um risco de aumento no orçamento por mudanças e imprevistos;

- Com componentes prontos, você compra só o que precisa. Tem autonomia para integrar, customizar e evitar taxas mensais por transação ou usuário, comuns no BAAS e SAAS. Além disso, os custos recorrentes caem bastante, com menos surpresas negativas no caixa.

Com a FinStack, por exemplo, é possível adquirir só o módulo necessário, mantendo propriedade do software, liberdade de customização e suporte especializado para crescer a plataforma sem refazer tudo do zero.

O caminho mais barato nem sempre é o do barato inicial, mas o do custo total mais previsível.

Custos ocultos: BAAS, SAAS e taxas que somem sua margem

Parece bobagem, mas muitos empreendedores se assustam com o custo no longo prazo de plataformas que cobram por transação, usuário ativo, integração adicional ou crescimento de volume. É fácil começar pagando pouco, mas difícil sustentar o modelo conforme o negócio cresce.

No modelo de aquisição de módulos próprios, como advoga a FinStack, esses custos ficam claros logo no início, não há taxas surpresa, e o orçamento futuro é controlável.

- Taxas mensais ou por transação: facilmente viram a maior fatia dos custos quando o volume opera alto;

- Manutenção: sistemas próprios exigem equipes internas caras. Componentes adquiridos e mantidos pelo fornecedor muitas vezes já trazem atualizações contínuas;

- Upgrades e integrações: SAAS pode limitar integrações e cobrar mais a cada recurso novo. Já o modelo modular permite acoplar APIs como o mobile banking ou gateways sem retrabalho.

A diferença, no fim, pode ser de centenas de milhares de reais em alguns anos, principalmente para fintechs que desejam escalar rápido.

Infraestrutura na nuvem: performance, elasticidade e custo/benefício

Optar por cloud computing é quase sempre parte do pacote hoje em dia. E faz sentido: não se gasta com servidores ociosos, a escalabilidade acompanha o crescimento e a manutenção é centralizada. É mais seguro e, com boas práticas, quase sempre mais barato que manter infraestrutura própria.

- Clouds modernas eliminam custos de equipes de infraestrutura e reduzem riscos de falha;

- Elasticidade: pode processar mais (ou menos) transações conforme necessidade, pagando só pelo uso real;

- Recursos avançados de segurança já inclusos, como backups automáticos e monitoramento;

- Possibilidade de dividir recursos por microserviços, barateando a expansão de partes do sistema.

Pensando no longo prazo: escolha parceiros flexíveis

Mais do que buscar o valor mais baixo, o segredo é construir algo que permita crescer, inovar e adaptar rápido. Por isso, considerar empresas que oferecem soluções modulares, possibilidade de customização e equipes experientes (como a FinStack) é quase sempre um atalho seguro para ganhar velocidade e economizar tempo e dinheiro.

- Parceiros com experiência em cloud, APIs e integrações bancárias reduzem riscos de bugs, multas regulatórias e atrasos;

- Soluções como o orquestrador de pagamentos permitem testar várias ofertas em paralelo sem refazer tudo do zero;

- Transparência de custos elimina sustos no caixa e libera recursos para investir em inovação depois do lançamento.

Perguntas frequentes sobre custos para criar sistema financeiro

Quanto custa desenvolver sistema financeiro próprio?

O valor varia conforme escopo, integrações e equipe envolvida. Criar do zero pode ir de R$ 180 mil até mais de R$ 1 milhão em projetos completos, considerando desde funcionalidades básicas até integrações complexas (cartões, cashback, mobile, relatórios regulatórios). Com módulos prontos, o investimento inicial costuma ser significativamente inferior, começando por volta de R$ 80 mil para MVPs compactos.

Como economizar na criação de um sistema financeiro?

Para poupar, planeje bem o MVP, evite funcionalidades supérfluas no início e opte por soluções de componentes prontos, como os módulos da FinStack. Isso reduz tempo, risco e gastos com integrações e manutenção. Além disso, avalie custos ocultos de BAAS e SAAS, preferindo modelos de aquisição própria sempre que possível para garantir autonomia e menor custo recorrente.

Quais são os principais custos envolvidos?

Os maiores gastos envolvem desenvolvimento (mão de obra qualificada), integrações bancárias e regulatórias (PIX, cartões, relatórios), infraestrutura cloud, manutenção e taxas recorrentes em modelos SAAS. Licenças, segurança, atualizações e suporte também entram na conta. Modelos modulares ajudam a enxugar esses custos ao entregar partes prontas do sistema.

Vale a pena criar um sistema financeiro do zero?

Só vale para negócios com necessidades extremamente específicas ou que queiram domínio total sobre cada detalhe. Na maioria dos casos, adotar componentes prontos acelera o lançamento, reduz custo inicial e evita dores de cabeça futuras. É o que permite inovar e crescer com rapidez, sem perder autonomia, especialmente ao contar com parceiros como a FinStack.

Onde encontrar desenvolvedores para sistema financeiro?

Você pode buscar profissionais com experiência comprovada em projetos financeiros, preferencialmente com histórico de integrações bancárias e conhecimento em regulatórios. Outra alternativa é contar com empresas especializadas, como a FinStack, que já oferecem equipes dedicadas e soluções modulares prontas para acelerar o desenvolvimento do seu sistema.