O PicPay gateway de pagamento tem se consolidado como uma alternativa relevante para negócios digitais que buscam conciliar praticidade e agilidade no recebimento de pagamentos online. Em um cenário onde o Pix ganhou amplitude e influência impressionantes, chegando a ser aceito em praticamente todos os checkouts e contando com aprovação massiva dos consumidores, plataformas como essa ganham importância.

Na verdade, a ascensão dos gateways de pagamento está diretamente ligada ao crescimento expressivo do e-commerce brasileiro e às novas demandas das empresas para processar transações de forma inteligente, rápida e segura. Segundo relatório global divulgado pela Nuvei, 90% da população adulta já utiliza Pix e, até 2027, ele poderá representar até metade das operações de e-commerce no país. Ao mesmo tempo, levantamento da Câmara Brasileira da Economia Digital indica que Pix já figura em 100% dos checkouts avaliados.

Neste artigo, você vai encontrar um panorama sobre como funciona o gateway de pagamentos do PicPay, suas principais características, diferenças em relação à FinStack, custos envolvidos e, principalmente, entender quando faz sentido considerar um modelo buy-to-own para alcançar autonomia total na sua própria infraestrutura financeira.

Neste artigo, você vai encontrar um panorama sobre como funciona o gateway de pagamentos do PicPay, suas principais características, diferenças em relação à FinStack, custos envolvidos e, principalmente, entender quando faz sentido considerar um modelo buy-to-own para alcançar autonomia total na sua própria infraestrutura financeira.

O que é o gateway de pagamentos PicPay?

O gateway de pagamentos PicPay é uma solução tecnológica da própria fintech, criada para integrar lojistas, e-commerces e negócios online aos sistemas bancários, adquirentes e métodos de pagamento, permitindo receber com total flexibilidade. Sua missão é simplificar o fluxo dos pagamentos, aproximando todas as pontas – do consumidor ao banco, passando pelo lojista – e, ao mesmo tempo, garantir segurança e conformidade nas transações.

Em poucas palavras, trata-se de uma plataforma intermediária. Ela recebe os dados dos pagamentos a partir do checkout das lojas ou aplicativos, conecta com o método escolhido (Pix, cartão, boleto, carteira digital), faz as validações antifraude, realiza o repasse do dinheiro e gera todos os relatórios de conciliação de forma automatizada. Fica claro porque, para empresas digitais, contar com um gateway confiável faz toda a diferença.

- Integra diversos métodos de pagamento em um só ponto

- Reduz a complexidade do recebimento e liquidação

- Centraliza relatórios e conciliação financeira

- Oferece recursos de segurança de dados e compliance

Com reconhecimento de mercado, o PicPay tem conquistas como número elevado de contas digitais ativas, prêmios de inovação e boa reputação junto a lojistas de diferentes segmentos. Para negócios que buscam facilidade, pode ser uma porta de entrada interessante para digitalizar operações financeiras com baixo esforço técnico inicial.

Como funciona o gateway de pagamento na prática?

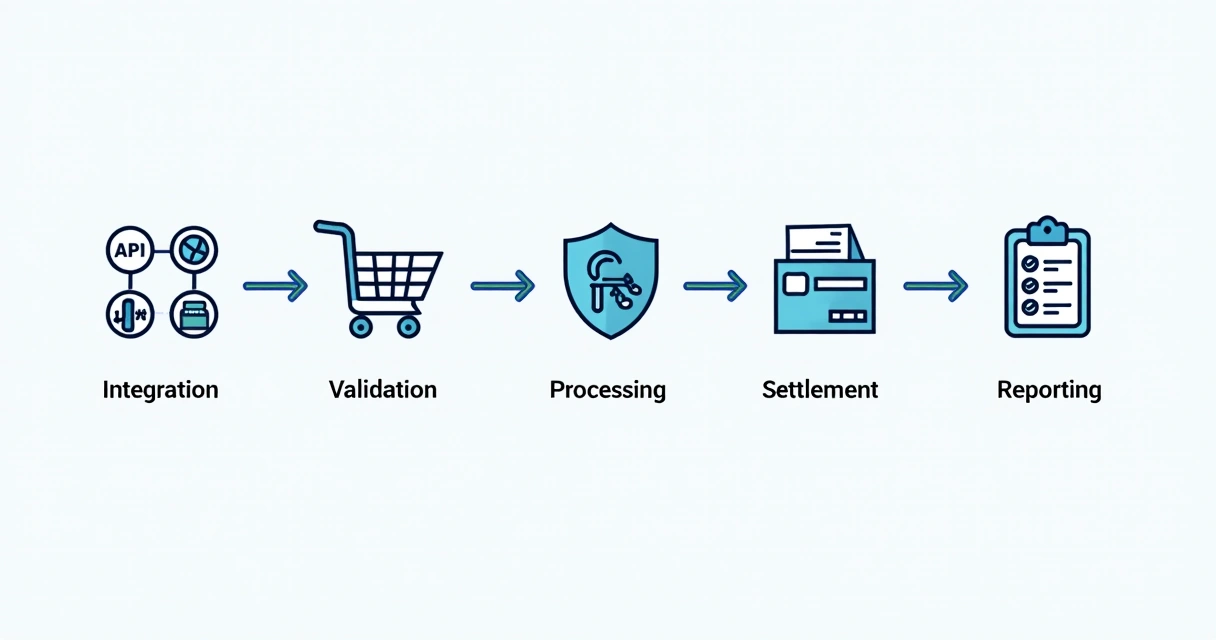

O funcionamento do gateway de pagamentos PicPay segue uma lógica bem clara e, por vezes, invisível para o consumidor, mas cheia de etapas técnicas importantes no backstage.

Etapas principais do fluxo

- Integração técnica: O lojista conecta seu sistema ao gateway via API ou plugins prontos para plataformas de e-commerce.

- Checkout: Ao finalizar a compra, o cliente escolhe o método de pagamento (Pix, cartão de crédito, boleto, carteira PicPay).

- Validação: O gateway faz validação antifraude, conferência de limites, análise de dados e aplicação de regras de segurança (como PCI DSS e ISO).

- Processamento: A solicitação é enviada ao banco, processadora de cartão ou sistema Pix. Cada transação recebe um status, de acordo com aprovação ou recusa.

- Liquidação: Nos pagamentos aprovados, ocorre o repasse ao lojista em prazos estabelecidos. Para Pix, normalmente, é instantâneo; para cartão, pode haver período de compensação ou antecipação.

- Conciliação e relatório: O portal do gateway apresenta o status de cada venda para controle financeiro, demonstrativos e contabilidade.

Recursos de destaque e diferenciais

Recursos de destaque e diferenciais

Além do fluxo padrão, há diferenciais relevantes:

- Orquestração e redundância: Possibilidade de escalonar transações entre adquirentes para reduzir recusas

- Split de pagamento: Repasse automático de valores para múltiplos recebedores numa mesma venda

- Antecipação inteligente: Solicitação do adiantamento dos recebíveis ainda no portal, sujeito a custos adicionais

- Integração total ao Pix: Pagamentos instantâneos e plataforma atualizada para tendências de crescimento acelerado do Pix

- Boletos e carteiras digitais: Atende preferências variadas dos consumidores

- Antifraude: Sistemas avançados para redução de chargebacks e fraudes

É interessante perceber que, atualmente, a aceitação do Pix já ocorre em 100% dos checkouts de grandes plataformas e representa mais de 25% das escolhas dos clientes, segundo estudo de mercado de consumo. Essa integração ágil ao Pix é uma exigência básica para qualquer solução de gateway atual e, nesse ponto, PicPay acompanha bem o movimento do mercado.

É confiável usar PicPay como gateway?

Para qualquer empresa, seja uma pequena loja virtual ou uma fintech robusta, confiabilidade é um dos critérios mais sensíveis na escolha de um gateway. Com o PicPay, há alguns pontos objetivos que transmitem segurança:

- Emprego de certificação PCI DSS para manipulação de dados sensíveis de cartões

- Padrões ISO atestando processos internos

- Transparência quanto a relatórios financeiros e conciliações

- Atendimento a normas do Banco Central e legislação vigente

- Experiência comprovada com volume alto de transações diárias

O próprio histórico da empresa, reconhecida por promover inovação e ter posição sólida no ecossistema financeiro brasileiro, ajuda a reforçar credibilidade. Relatos de clientes de diferentes segmentos também são positivos em sua maioria, sobretudo quanto à clareza nos relatórios, estabilidade da plataforma e suporte rápido.

Ainda assim, vale destacar (até por experiência própria de mercado): todo gateway terceirizado impõe certo grau de dependência do fornecedor quanto a estrutura, porcentual nas tarifas, regras de integração e atualização de compliance.

Quem já precisou adaptar sistemas sabe que, algumas vezes, pode acontecer pequenas instabilidades ou mudanças nos requisitos. Transparência e histórico são bons indicativos, mas autonomia segue sendo preocupação especialmente para quem pensa em escala.

Taxas, tarifas e custos envolvidos

O modelo de custos do gateway PicPay segue uma estrutura típica do setor. É baseada em três pilares:

- Taxa por transação (MDR): Percentual incidente sobre o valor de cada operação. Pode variar conforme volume processado, tipo de pagamento (Pix, cartão, boleto) e segmento do negócio.

- Mensalidades/regras de pacote: Dependendo do perfil do cliente, pode haver pacote com valor fixo mensal. Pequenos negócios podem ser isentos, mas lojas de maior volume costumam negociar valores específicos.

- Custos adicionais: Antecipação de recebíveis e estornos/chargebacks podem gerar cobrança extra.

Por exemplo, as taxas para Pix e boleto costumam ser menores em relação ao cartão de crédito, já que não há intermediários nos arranjos de pagamento e liquidação. O cartão, por sua vez, conta com taxas maiores ao envolver bandeira, processadora e possíveis split de receita.

Custo por transação é o fator mais sensível para quem fatura alto.

Quando comparado ao desenvolvimento e manutenção de uma operação própria, o gateway terceirizado permite começar rápido e com investimento inicial baixo. Porém, para empresas que vendem grande volume ou desejam controlar cada centavo em margens, somar todos os percentuais pode tornar a solução cara a médio e longo prazo. Um detalhe que empresas em crescimento não podem ignorar.

PicPay gateway de pagamento vs FinStack: comparativo de modelos

Chegamos à parte mais estratégica do conteúdo: identificar as principais diferenças entre os dois modelos para quem busca, de fato, autonomia, escalabilidade e melhor custo-benefício.

Modelo de cobrança

- PicPay: Cobra percentual sobre cada transação, podendo também aplicar mensalidade ou tarifa extra por funcionalidades (como split, antecipação, relatório avançado) e custos para estornos, dependendo da negociação.

- FinStack: O modelo é buy-to-own. O cliente adquire os módulos necessários (por exemplo, o gateway de pagamentos FinStack ou o orquestrador de pagamentos), paga apenas uma vez e passa a ser proprietário total do software, sem percentuais recorrentes por usuário, operação ou receita.

Implantação e tempo de lançamento

- PicPay: Integração rápida via API, instalação em horas ou poucos dias. Ideal para quem precisa ativar pagamentos de imediato sem mexer com códigos-fonte ou arquitetura própria, mas as limitações começam a aparecer quando há necessidade de customização profunda.

- FinStack: Implantação típica entre 10 e 30 dias, com onboarding técnico guiado e entrega do código-fonte. A equipe recebe a estrutura pronta, podendo ir além do basicão e personalizar todos os fluxos, telas e lógica da operação, inclusive para casos como cashback, Pix, pré-pago, etc. O resultado é ganho de autonomia real e sem dependência de terceiros.

Personalização e controle

- PicPay: Oferece customização do checkout, escolha de métodos de pagamento, split automatizado, mas as regras mais complexas ou fluxos personalizados geralmente ficam sujeitas às restrições da plataforma.

- FinStack: A personalização é total: desde interface, usabilidade, regras de negócio, conexão com adquirentes, integração com sistemas legados, lógica de cashback (cartões e benefícios) e até o formato de conciliação financeira. Tudo entregue no repositório do cliente.

Escalabilidade e custos

- PicPay: O custo aumenta proporcionalmente ao volume processado, já que cada transação gera taxa. Para empresas que crescem, o somatório ao longo do tempo pode ser significativo. A escalabilidade operacional é grande, mas sempre limitada pela matriz de custos variáveis.

- FinStack: O custo é fixo, previsível e independente do volume transacionado. Não importa se sua empresa processa 100, 1.000 ou 1 milhão de pagamentos. Isso permite planejar e escalar sem surpresas na fatura, tornando-se estratégico para fintechs e empresas robustas.

Segurança e compliance

- PicPay: Segue padrões com PCI DSS, ISO, dupla autenticação, monitoramento antifraude e reporte regular para órgãos e clientes. É boa referência, mas o cliente depende das atualizações do fornecedor.

- FinStack: Segurança é construída no core do produto. Entrega o ambiente já certificado e com total acesso às práticas de governança. O controle permite atualizar, expandir e adaptar níveis de segurança conforme necessidade, com dupla criptografia, PCI, ISO, compliance regulatório e auditorias personalizadas (core banking modular).

Independência tecnológica

- PicPay: Operação terceirizada. Mesmo com integração robusta, quem controla arquitetura, updates, manutenções e roadmap é o fornecedor. Caso precise migrar, há dependências de APIs, padrões proprietários, eventuais limitações.

- FinStack: Independência total. O software é do cliente, que decide por onde evoluir, integra com sistemas legados, adapta para novos produtos (Pix corporativo, cartão white label, plataforma de cashback, etc.) e nunca depende de terceiros em atualizações futuras. O modelo buy-to-own abre espaço para estratégias customizadas e competitivas.

Resumo visual dos principais contrasts:

- Propriedade do software: PicPay (Terceirizado); FinStack (Proprietário)

- Custos: PicPay (Mensalidade + taxas por transação); FinStack (Pagamento único, sem taxas recorrentes)

- Personalização: PicPay (Limitada à plataforma); FinStack (Total, front ao back, lógica de negócio)

- Escalabilidade: PicPay (Dependente do volume); FinStack (Ilimitada, custo fixo)

- Independência: PicPay (Baixa); FinStack (Total)

Quem controla o software, controla o futuro financeiro do negócio.

Quer entender como criar um gateway próprio, escalar pagamentos e testar novas soluções financeiras em poucas semanas? Fale com a FinStack e descubra como sair do comum, eliminar taxas e ser protagonista da sua operação.

Perguntas Frequentes sobre PicPay Gateway de Pagamento

O que é o PicPay Gateway de Pagamento?

O PicPay gateway de pagamento é uma plataforma tecnológica criada para permitir que empresas de todos os tamanhos recebam pagamentos online de forma segura e centralizada. Ele funciona como intermediário entre o lojista, o cliente e instituições financeiras, processando vendas feitas via Pix, cartão de crédito, boleto e carteira digital PicPay, além de fornecer relatórios de conciliação e recursos antifraude.

Como funciona o PicPay Gateway de Pagamento?

Funciona integrado às lojas online, e-commerce ou aplicativos via API. Ao final da compra, o cliente escolhe o método de pagamento. O gateway valida os dados, faz a análise antifraude, encaminha a transação para aprovação nos bancos ou processadoras e repassa o valor ao comerciante seguindo regras e prazos definidos para cada método. O painel do comerciante traz controle, relatórios e conciliação automática de vendas.

Quais as principais diferenças entre PicPay e FinStack?

Enquanto o PicPay gateway funciona com modelo de pagamento recorrente, com cobrança por transação ou mensalidade e controle centralizado pela empresa fornecedora, a FinStack oferece um modelo buy-to-own: a empresa adquire o código-fonte do gateway, se torna proprietária de toda a plataforma e elimina taxas recorrentes, ganhando total liberdade para customizar, escalar e inovar sem restrições impostas por terceiros.

Quais as taxas do PicPay Gateway de Pagamento?

O PicPay gateway cobra taxas sobre cada transação processada (MDR), que podem variar conforme volume de vendas, tipo de pagamento (Pix, cartão, boleto) e segmento. Também pode haver mensalidade ou custos extras para antecipação de recebíveis, split de pagamento e estornos. Para operações grandes, essas tarifas se acumulam ao longo do tempo, por isso é importante analisar a previsibilidade financeira ao escolher o modelo ideal.

Vale a pena usar o PicPay Gateway?

Para empresas que precisam de ativação rápida, integração simplificada e não desejam gerenciar a infraestrutura financeira desde o início, usar o PicPay gateway pode ser estratégico. No entanto, empresas que buscam controle, autonomia, menor custo variável e flexibilidade para customização encontram modelos como o da FinStack mais alinhados aos desafios de escala e inovação, inclusive para criar produtos financeiros próprios e eliminar taxas por usuário ou transação.