Em um mercado onde agilidade, autonomia e economia são palavras de ordem, entender a diferença entre um white label como a FinStack e BaaS pode ser a virada de chave para quem busca construir sua própria infraestrutura financeira, sem amarras contratuais ou custos invisíveis.

Embora ambos permitam oferecer serviços bancários sob marca própria, os caminhos, modelos de controle e o impacto no negócio são bem distintos. Vamos destrinchar suas diferenças e vantagens, além dos cenários em que cada um melhor se adapta a seguir. Continue sua leitura.

O que é a FinStack?

A FinStack é uma solução white label criada pela UDS, baseada em componentes de software prontos para operações financeiras. Com ela, empresas podem construir um banco digital completo ou apenas integrar módulos específicos como Pix, cartão, cashback, entre outros, a suas próprias soluções.

O grande diferencial? O cliente compra o código-fonte e é dono da tecnologia. Nada de pagar por transação, por usuário ou por uso. É uma solução sob medida, voltada para empresas que querem independência total e controle absoluto sobre sua operação.

Além disso, há a grande facilidade de ter toda uma infraestrutura personalizada, já amplamente aplicada, e com facilitadores de integração com instituições financeiras. Isso economiza tempo e recursos do cliente, sem abrir mão de uma solução que seja 100% adaptada às necessidades do negócio.

🔗 Leia também: O que é a FinStack e como funciona um White Label para Core Banking? →

O que é BaaS?

BaaS é a sigla para Banking as a Service, um modelo de serviço que permite a empresas se conectarem à infraestrutura de uma instituição financeira via APIs e, com isso, oferecerem serviços bancários com sua própria marca, como se fossem um banco.

Funciona assim: sua empresa quer lançar uma conta digital ou habilitar pagamentos via Pix, por exemplo. Em vez de construir toda a estrutura do zero, ela se pluga a um BaaS, que já tem as licenças, sistemas e conectividade com o Banco Central. Você não precisa operar como uma instituição financeira, mas pode parecer uma.

É como montar um restaurante usando a cozinha de um outro negócio. A fachada e o cardápio são seus, mas quem controla o fogão (e define como ele pode ser usado) é o dono da cozinha.

O principal benefício é o lançamento rápido. Mas há um porém: a mesma facilidade que acelera o início pode limitar o crescimento. Quanto mais sua operação escala, mais você paga por transações, usuários ou volume. Além disso, a personalização é limitada ao que o provedor permitir.

Como funciona o modelo white label da FinStack

Ao contrário do BaaS, que cobra por uso, transações ou usuários, o modelo da FinStack é buy-to-own. Isso significa:

- Você adquire o componente e não precisa pagar mensalidades nem royalties;

- O código é seu: a UDS repassa a propriedade da solução;

- Você pode personalizar o front, o back e a lógica de negócio;

- A integração com sistemas legados, e outros sistemas, é facilitada;

- O time da UDS pode apoiar desde a implementação, treinamento e sustentação.

Na prática, é como se você comprasse um carro e pudesse fazer tuning à vontade, em vez de pagar um aluguel eterno por um veículo limitado.

Quais componentes podem ser comprados?

A FinStack permite montar sua própria infraestrutura financeira escolhendo apenas os módulos que fazem sentido para o seu negócio. Entre eles, estão:

- Core Banking: controle de contas, saldos, extratos e transações;

- Gateway de Pagamentos: aceita Pix, boleto, cartão e concilia tudo;

- Cashback: devolução automática com regras flexíveis;

- Cartões: emissão digital e gestão de cartões físicos e virtuais;

- App e Conta Digital: experiência do usuário com seu branding;

- Orquestrador de Pagamentos: otimiza rotas e custos;

- KYC e Anti-fraude: onboarding seguro e compliance garantido;

- Wallet Pay e Pagamento de Contas: boletos, recargas, contas de consumo.

Diferença entre FinStack e BaaS

Aqui vai uma comparação direta para esclarecer a diferença entre FinStack e BaaS tradicional:

Custo e tempo de implantação: o que esperar da FinStack?

O custo da FinStack varia conforme os componentes escolhidos e o nível de personalização. Módulos prontos e sem customizações têm valor mais baixo e podem ser entregues em poucos dias. Já projetos personalizados, com múltiplos componentes ou integrações, exigem mais horas técnicas e investimento.

Na média, é possível colocar uma operação no ar em semanas, não meses. E o melhor: você paga uma vez e é dono da tecnologia, sem taxas recorrentes ou surpresas no futuro.

🔗 Leia também: Quanto custa a FinStack: investimento e diferenciais para quem busca escalar sem taxas →

Quem deve usar a FinStack?

A FinStack é indicada para empresas que:

- Já operam com fluxo financeiro relevante (ex: cashback, conta digital, pagamentos);

- Buscam escalar com independência e previsibilidade de custos;

- Querem construir sua própria solução bancária, sem começar do zero;

- Têm times técnicos robustos ou querem acelerar entregas com apoio especializado.

Seu público ideal inclui fintechs, bancos digitais, marketplaces e grandes varejistas que buscam maior independência e menor custo em suas operações financeiras.

Um exemplo prático

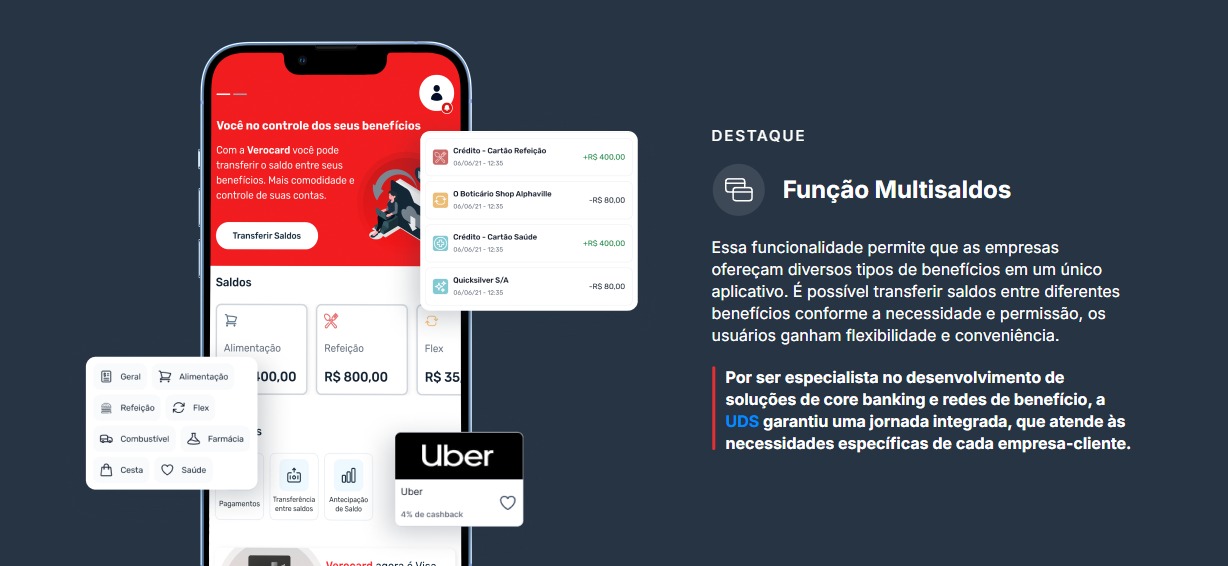

A Verocard enfrentava um problema comum: sistemas genéricos que não acompanhavam o crescimento do negócio. Com uma base nacional de clientes e serviços financeiros críticos, qualquer falha no app causava prejuízo e travava a operação.

Foi aí que veio a virada. A empresa decidiu abandonar o modelo e construir sua própria plataforma de benefícios sob medida. A UDS entrou como parceira estratégica e, com base na tecnologia da FinStack, desenvolveu uma solução robusta, escalável e centrada no usuário.

O novo app passou a reunir todos os benefícios em um só lugar, com função multisaldos, navegação fluida e estabilidade garantida por uma infraestrutura em nuvem.

O resultado: mais eficiência, menos suporte, zero interrupções e uma economia real com infraestrutura. Quer saber mais? Fale com um especialista e descubra como implementar sua própria infraestrutura financeira com a FinStack.