O modelo “as a Service” mudou a forma como consumimos tecnologia: primeiro softwares, depois infraestrutura e, mais recentemente, serviços financeiros. É nesse movimento que surge o Banking as a Service (BaaS) — a promessa de permitir que qualquer empresa ofereça conta digital, Pix e cartões sem precisar criar um banco do zero.

Na prática, o BaaS democratizou o acesso ao mercado financeiro, mas trouxe também uma nova dependência: empresas passaram a “alugar” estruturas de terceiros, lidando com custos escaláveis, pouca liberdade de personalização e restrições técnicas que limitam a inovação.

Neste artigo, vamos explicar o que é BaaS, quando ele faz sentido, e por que negócios em crescimento estão migrando para soluções próprias para conquistar autonomia, eficiência e controle tecnológico de verdade.

O que é BaaS (Banking as a Service)?

Banking as a Service (BaaS) é um modelo de negócio que permite que empresas de qualquer setor ofereçam serviços financeiros sem precisar desenvolver uma infraestrutura bancária própria. Funciona basicamente assim: você contrata o acesso à estrutura financeira de terceiros, usando APIs para integrar serviços como conta digital, Pix, cartões e transferências diretamente na sua plataforma.

É como se você estivesse alugando a operação financeira de alguém, sem precisar se preocupar com licenças, compliance regulatório e gestão de infraestrutura técnica. Parece ótimo, né? Realmente é uma solução ágil, econômica no curto prazo e que acelera muito o lançamento de produtos financeiros.

Mas como tudo tem um lado B, o BaaS também traz alguns desafios. Embora tenha baixo custo inicial, ele geralmente cobra taxas por transações ou usuários, o que pode representar custos crescentes e inesperados no futuro. Além disso, personalizações mais profundas são bastante limitadas, e você sempre dependerá das decisões técnicas e comerciais do fornecedor.

Resumindo, o que é BaaS na prática?

- Integração de serviços financeiros por APIs.

- Estrutura financeira terceirizada (“aluguel bancário”).

- Baixo investimento inicial, ideal para testar o mercado.

- Time-to-market acelerado.

- Taxas recorrentes que podem aumentar consideravelmente conforme a operação cresce.

🔗 Leia também: Qual a diferença entre a FinStack e um BaaS tradicional? →

Quando e para quem o BaaS é uma boa opção?

Apesar dos desafios, o modelo BaaS é uma excelente alternativa em alguns cenários específicos:

- Empresas que querem entrar rapidamente no mercado financeiro.

- Startups que precisam validar rapidamente o modelo de negócio (MVP).

- Projetos temporários com volume financeiro limitado.

- Empresas sem equipe técnica especializada ou estrutura própria.

- Negócios que não têm necessidade de grandes customizações.

Nesses casos, o BaaS funciona como um trampolim. Você testa seu produto rapidamente, valida a ideia e ganha tempo enquanto define estratégias de médio e longo prazo.

Quando o BaaS começa a travar?

O problema começa quando a operação ganha escala. Nessa fase, o que era vantagem vira limitação:

- Custos escaláveis: as taxas cobradas por transação ou usuário começam a pesar no orçamento.

- Personalização restrita: não há flexibilidade para alterar profundamente o sistema ou criar algo único que diferencie o seu negócio.

- Dependência técnica: alterações e atualizações dependem do fornecedor, reduzindo agilidade e inovação.

- Menor controle regulatório: você não tem total domínio sobre compliance e segurança de dados.

- Dificuldade de integração: é complicado fazer o BaaS conversar com sistemas legados ou ferramentas específicas.

Quando esses sinais aparecem, muitas empresas percebem que é hora de migrar para soluções próprias.

Como funciona o modelo white label da FinStack

Ao contrário do BaaS, que cobra por transação, usuário ou uso mensal, o modelo da FinStack é baseado em buy-to-own: você compra os componentes e passa a ser dono da tecnologia. Sem taxas recorrentes, sem surpresas.

O que isso significa na prática?

- Propriedade total: o código-fonte é seu, e a UDS repassa a solução com liberdade de uso;

- Sem mensalidades: o investimento é pontual — você não paga aluguel para operar;

- Personalização completa: do front ao back, incluindo lógica de negócio e integrações;

- Integração facilitada: compatível com sistemas legados e ambientes complexos;

- Apoio técnico sob medida: implementação, hand-over técnico ou suporte contínuo, se necessário.

É como comprar um carro ao invés de alugar: você tem controle total, pode customizar, evoluir e dirigir no seu ritmo — sem depender das regras de outra empresa.

Por que empresas estão migrando para soluções próprias?

A migração ocorre geralmente de maneira natural:

- A operação cresce → os custos com BaaS aumentam.

- Surge necessidade de diferenciação → limitações técnicas ficam evidentes.

- Pressão por autonomia e retorno sobre investimento (ROI) → propriedade tecnológica torna-se prioridade.

É nesse contexto que soluções próprias, especialmente no modelo white label, entram em cena. E aqui vem uma grande sacada: ter sua própria tecnologia não precisa significar começar do zero.

🔗 Leia também: Migrar de BaaS para software próprio: como ter mais controle e economia →

Por que optar por uma solução White Label como a FinStack?

A migração do modelo BaaS para soluções próprias acontece de forma quase inevitável conforme a operação evolui. À medida que a base de usuários cresce e o volume de transações aumenta, os custos recorrentes começam a pesar no balanço financeiro. O que parecia barato no começo se torna um gargalo para a escalabilidade.

Ao mesmo tempo, a necessidade de diferenciação no mercado também se impõe. As limitações técnicas do BaaS — que antes pareciam detalhes — passam a ser barreiras reais para inovação, ajustes de lógica de negócio e expansão de funcionalidades. Nesse ponto, a dependência de um fornecedor externo já não combina mais com o ritmo de crescimento e ambição do negócio.

A pressão interna por autonomia e melhor retorno sobre o investimento (ROI) acelera ainda mais essa virada estratégica. Empresas percebem que a propriedade tecnológica, antes vista como um projeto caro e complexo, na verdade é um caminho mais sustentável e rentável no médio e longo prazo.

É nesse cenário que soluções próprias — especialmente no modelo white label, como a FinStack — ganham espaço.

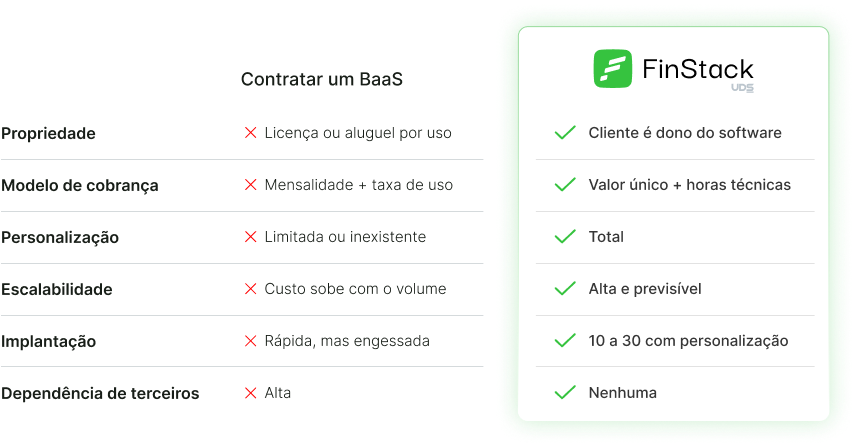

Comparativo direto: BaaS x FinStack

Veja o comparativo direto entre os modelos para ficar ainda mais claro o que é BaaS e o que a FinStack oferece:

Case de sucesso: Cooper Bank

Um bom exemplo dessa transição é o Cooper Bank, que começou usando uma infraestrutura terceirizada, mas decidiu migrar para a FinStack em busca de mais autonomia e controle financeiro. Com a solução white label da FinStack, o Cooper Bank conseguiu lançar uma carteira digital robusta em apenas 4 meses, eliminou taxas recorrentes, reduziu custos operacionais e agora possui total independência tecnológica.

Hoje, eles não só escalam rapidamente como também têm a liberdade para inovar continuamente, diferenciando-se claramente da concorrência.

Está na hora de sair da dependência tecnológica e financeira do BaaS e criar uma operação financeira realmente sua. Invista em soluções próprias como a FinStack e conquiste liberdade, agilidade e escalabilidade no seu ritmo.

Quer saber mais? Confira a página da FinStack e fale com um especialista.